Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Rürup-Rente und Steuer

Das Wichtigste in Kürze

- Der Staat fördert die Rürup-Rente mit hohen Steuervorteilen. Ein Vertrag lohnt sich besonders für Selbstständige sowie gut verdienende Angestellte und Beamte.

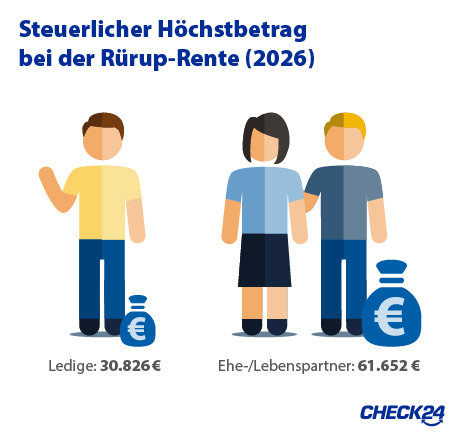

- Sie können Beiträge zu einer Rürup-Rente im Jahr 2026 bis zu einer Höhe von 30.826 Euro von der Steuer absetzen. Für Ehe- oder Lebenspartner gilt der doppelte Betrag.

- Allerdings gilt der Maximalbetrag für sämtliche Vorsorgeformen der ersten Schicht – die gesetzliche Rente zählt also auch dazu.

- Im Alter wird eine Rürup-Rente wie die gesetzliche Rente versteuert. Wie viel der Rente versteuert werden muss, richtet sich nach dem Jahr des Renteneintritts.

Steuerliche Förderung der Beiträge

Der Staat fördert die Rürup-Rente mit hohen Steuervorteilen während der Ansparphase. Die Rürup-Rente zählt wie die gesetzliche Rentenversicherung zur ersten Schicht der Altersvorsorge (Basisvorsorge). Daher lassen sich die Beiträge wie die zur gesetzlichen Rentenversicherung steuerlich geltend machen. Die Beiträge können als Sonderausgaben bei der Einkommensteuererklärung angegeben werden.

Dabei lassen sich alle Beiträge bis zu einem Maximalbetrag von 30.826 Euro (Stand: 2026) absetzen. Für Ehe- oder Lebenspartner, die steuerlich zusammen veranlagt sind, gilt insgesamt der doppelte Betrag – unabhängig davsson, wie er auf die beiden Partner verteilt wird.

So wird der Höchstbetrag ermittelt

Welche Beiträge in einem Jahr maximal vom Finanzamt berücksichtigt werden, richtet sich nach dem Höchstbeitrag in der knappschaftlichen Rentenversicherung West. Dieser errechnet sich aus dem jeweils gültigen Beitragssatz der Rentenversicherung sowie der Beitragsbemessungsgrenze.

Maximalbetrag gilt für alle Beiträge zur ersten Schicht

Der Maximalbetrag gilt für alle Formen der Altersvorsorge der ersten Schicht zusammen. Neben der Rürup-Rente damit auch für die gesetzliche Rentenversicherung und berufsständische Versorgungswerke – etwa für Ärzte oder Steuerberater.

Arbeitnehmer müssen daher die Beiträge zur gesetzlichen Rentenversicherung berücksichtigen, der Arbeitgeber-Anteil zählt hierbei mit. Der Arbeitnehmer- und Arbeitgeberanteil müssen vom Maximalbetrag abgezogen werden, daraus ergibt sich der maximale Rürup-Beitrag, der steuerlich berücksichtigt werden kann.

Die Beiträge zu einem Rürup-Vertrag werden seit 2023 bis zum Höchstbetrag als Sonderausgaben vollständig steuerlich berücksichtigt.

Steuerliche Förderung der Beiträge| Jahr | Steuerlich geförderter Anteil |

|---|---|

| 2019 | 88 % |

| 2020 | 90 % |

| 2021 | 92 % |

| 2022 | 94 % |

| seit 2023 | 100 % |

Bei Arbeitnehmern zieht das Finanzamt vom ermittelten Wert noch den Arbeitgeberanteil zur gesetzlichen Rentenversicherung ab, da dieser steuerfrei bezogen wurde.

Beispiel Arbeitnehmer:In welcher Höhe eine Rürup-Rente berücksichtigt wird

| Betrag | |

|---|---|

| Gesetzliche Rentenversicherung (Anteil Arbeitnehmer) | 6.000 € |

| Gesetzliche Rentenversicherung (Anteil Arbeitgeber) | 6.000 € |

| Beiträge Rürup-Rente | 5.000 € |

| Insgesamt | 17.000 € |

| 100 % davon | 17.000 € |

| - Arbeitgeber-Anteil | 6.000 € |

| Steuerlich abzugsfähig | 11.000 € |

Steuern auf die spätere Rente

Im Alter muss eine Rürup-Rente versteuert werden. Es gelten hierbei die gleichen Regeln wie bei der gesetzlichen Rentenversicherung. Wie viel der monatlichen Rente versteuert werden muss, richtet sich danach, in welchem Jahr die Rentenzahlung beginnt. Bei einem Rentenbeginn im Jahr 2026 müssen 84 Prozent der Rürup-Rente versteuert werden. Dieser Prozentwert erhöht sich seit 2023 jedes Jahr um einen halben Prozentpunkt bis zum Jahr 2058.

Ab dem Jahr 2058 müssen Rürup-Sparer ihre monatliche Rente dann zu 100 Prozent versteuern.

Steuerpflichtiger Anteil einer Rürup-Rente

| Jahr Rentenbeginn | Steuerpflichtiger Anteil |

|---|---|

| 2024 | 83,0 % |

| 2025 | 83,5 % |

| 2026 | 84,0 % |

| … | … |

| 2055 | 98,5 % |

| 2056 | 99,0 % |

| 2057 | 99,5 % |

| 2058 | 100 % |

Geringerer Steuersatz im Alter

Im Alter wird das Einkommen und damit der Steuersatz für die meisten geringer aus. Daher werden voraussichtlich auch weniger Steuern auf eine Rürup-Rente fällig

Unsicher, welche Rentenvesicherung zu Ihnen passt? Ich helfe Ihnen, die richtige Wahl für Ihre Altersvorsorge zu treffen.

Melden Sie sich gerne bei mir:

089 - 24 24 12 65

Mo. - Fr. | 08 - 20 Uhr

Denis Geb

Leiter Kundenberatung Altersvorsorge