Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahren können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Das Wichtigste in Kürze

- Eine Risikolebensversicherung zahlt im Todesfall eine vereinbarte Summe an die Hinterbliebenen und sorgt so für deren finanzielle Absicherung.

- Besonders sinnvoll ist sie für Eltern, Paare, Immobilienkäufer und Geschäftsgründer.

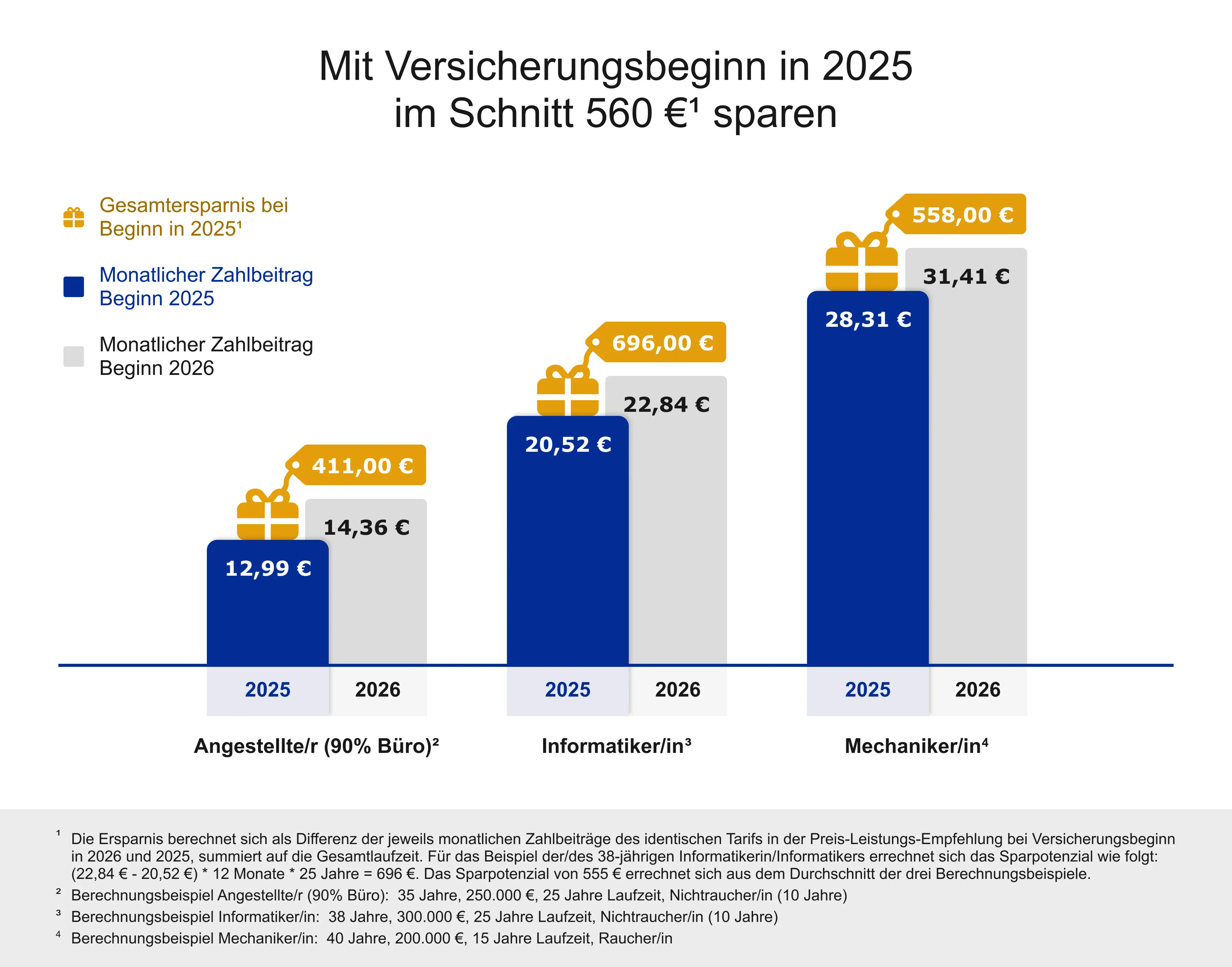

- Das Eintrittsalter hat großen Einfluss auf die Beitragshöhe – je früher Sie abschließen, desto niedriger sind die Beiträge dauerhaft.

- Viele Versicherer stufen Sie zum Jahreswechsel automatisch ein Jahr älter ein – unabhängig vom tatsächlichen Geburtstag. Wer noch in diesem Jahr abschließt, kann sich dauerhaft günstigere Beiträge und die Bestpreise aus 2025 sichern.

Warum sollten Sie sich noch bis Ende des Jahres absichern?

Eine Risikolebensversicherung schützt Ihre Familie vor finanziellen Belastungen, die im Todesfall entstehen können. Wer frühzeitig vorsorgt, gibt seinen Liebsten Sicherheit – und profitiert selbst von dauerhaft niedrigen Beiträgen.

Der Grund: Für die Beitragshöhe ist Ihr Eintrittsalter beim Vertragsabschluss entscheidend. Viele Versicherer berechnen es nach dem Kalenderjahr. Das bedeutet: Zum Jahreswechsel gelten Sie bereits als ein Jahr älter – unabhängig vom tatsächlichen Geburtstag.

Tipp: Schließen Sie Ihre Risikolebensversicherung noch in diesem Jahr ab und sichern Sie sich so dauerhaft günstigere Beiträge mit den Bestpreisen aus 2025.

Was ist eine Risikolebensversicherung?

Eine Risikolebensversicherung schützt Ihre Angehörigen finanziell, wenn Sie während der Vertragslaufzeit versterben. Sie wird auf das Leben einer bestimmten Person abgeschlossen. Im Todesfall zahlt der Versicherer die vereinbarte Versicherungssumme einmalig an die Hinterbliebenen aus. Die Höhe der Summe und die Laufzeit des Vertrags bestimmen Sie selbst beim Abschluss.

Durch diese Absicherung können Ihre Angehörigen im Ernstfall die Zeit der Trauer zumindest ohne zusätzliche finanzielle Sorgen bewältigen.

Es gibt zwei grundlegende Varianten der Risikolebensversicherung:

- Konstanter Tarif: Die Versicherungssumme bleibt über die gesamte Laufzeit gleich.

- Fallender Tarif: Die Versicherungssumme sinkt im Verlauf der Zeit - meist parallel zu einem laufenden Kredit - und eignet sich daher besonders zur Absicherung von Darlehen oder Immobilienfinanzierungen.

Wer sollte eine Risikolebensversicherung abschließen?

Eine Risikolebensversicherung gibt Ihnen Gewissheit, dass Ihre Liebsten oder Geschäftspartner im Todesfall finanziell abgesichert sind. Besonders emfehlenswert ist sie für folgende Personengruppen:

- Eltern

- Paare

- Immobilienkäufer mit laufendem Darlehen

- Unternehmens- oder Geschäftsgründer

Vor allem Familien und Paare sollten sich absichern. Stirbt ein Elternteil oder Partner, entsteht häufig eine finanzielle Lücke, die der hinterbliebene Partner allein kaum schließen kann. Für alleinstehende Personen ohne finanzielle Verpflichtungen oder Angehörige ist eine Risikolebensversicherung in der Regel nicht notwendig.

Markus Jandt

Leiter Kundenberatung Risikolebensversicherung

„Bei der Auswahl des optimalen Tarifs, Fragen zum Antrag oder Problemen mit dem Versicherer unterstütze ich Sie persönlich – jederzeit!"

089 - 24 24 12 63

Mo. - Fr. 8:00 - 20:00 Uhr

Mit dem Vergleich von CHECK24 können Sie über 400 Tarifvarianten der Risikolebensversicherung kostenlos vergleichen. Gemäß § 60 Abs. 1 S. 2 („Hinweis zu eingeschränkter Marktabdeckung“) und Abs. 2 VVG („Markt- und Informationsgrundlage“) weisen wir dennoch ausdrücklich auf eine eingeschränkte Versicherer- und Vertragsauswahl hin. Informationen zu den teilnehmenden und nicht teilnehmenden Versicherern und Versicherungstarifen finden Sie hier.

Für die Beitragshöhe ist Ihr Eintrittsalter beim Vertragsabschluss entscheidend. Viele Versicherer berechnen es nach dem Kalenderjahr. Das bedeutet: Zum Jahreswechsel gelten Sie bereits als ein Jahr älter – unabhängig vom tatsächlichen Geburtstag.

Tipp: Schließen Sie Ihre Risikolebensversicherung noch in diesem Jahr ab und sichern Sie sich so dauerhaft günstigere Beiträge mit den Bestpreisen aus 2025.