Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

CHECK24 Bewertungen

38.468 Bewertungen

(letzte 12 Monate)

(letzte 12 Monate)

438.637 Bewertungen (gesamt)

Riester-Rente

Im Alter finanziell abgesichert sein – diesen Wunsch dürften wohl die meisten Menschen haben. Doch mit Eintritt in den Ruhestand entsteht bei den meisten eine Rentenlücke. Das gewohnte Einkommen fällt weg und man bezieht die gesetzliche Rentenversicherung sowie etwaige Betriebsrenten. Jedoch ist dies meist nicht ausreichend, um den gewohnten Lebensstandard aufrecht zu erhalten. Viele haben deshalb schon während des Berufslebens Angst vor drohender Altersarmut.

Ziel der Riester-Rente ist es, die Versorgungslücke im Alter zu verringern.

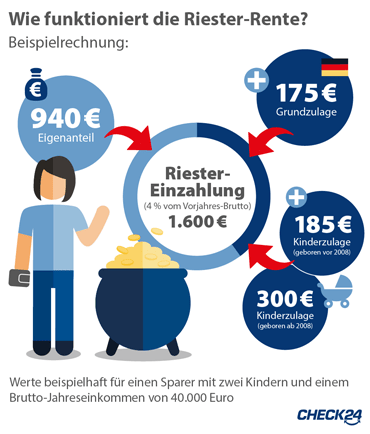

Wie funktioniert die Riester-Rente?

Durch regelmäßige Beitragszahlungen soll langfristig ein Vorsorgekapital für den Ruhestand aufgebaut werden. Die Riester-Rente bietet dabei eine 100 %-Beitragsgarantie – alle eingezahlten Beiträge inklusive staatlicher Zulagen stehen bei Rentenbeginn vollständig zur Verfügung.

Neben der staatlichen Förderung von jährlich maximal 175 € pro Person und 185 € beziehungsweise 300 € pro Kind (Geburtsjahr vor beziehungsweise nach 2008) können Riester-Sparer zudem eine über die Zulagen hinausgehende Steuerermäßigung erhalten.

Es müssen jährlich mindestens vier Prozent Ihres rentenversicherungspflichtigen Einkommens des Vorjahres in den Vertrag einbezahlt werden, um die vollen staatlichen Zulagen zu erhalten. Von diesem Betrag werden die staatlichen Zulagen abgezogen. So ergibt sich der Beitrag, den der Sparer selbst bezahlt.

Ein Beispiel: Sie sind verheiratet, haben zwei Kinder (geboren 2014 und 2016) und verdienen 50.000 € brutto. Der Beitrag für die Riester-Rente beläuft sich also auf 2.000 € pro Jahr (4 Prozent von 50.000 €). Davon bezahlt der Staat 175 € Zulage für Sie selbst und 300 € Zulage pro Kind, also insgesamt 775 €. Sie bezahlen lediglich noch einen Beitrag von etwa 102 € im Monat. Für Ihren Ehepartner können Sie einen separaten Vertrag abschließen, der ebenfalls mit 175 € gefördert wird. Die Kinderzulage erhält nur ein Partner.

Die Riester-Rente wird ab Renteneintritt – bei Verträgen seit 2012 nicht vor Vollendung des 62. Lebensjahres – lebenslang monatlich ausgezahlt. Eine Riester-Rentenversicherung eignet sich besonders für sicherheitsbewusste Sparer, da bereits bei Abschluss klar ist, welche Rente sie mindestens erhalten werden. Denn sie bietet eine Kapitalgarantie – das heißt, dass jeder eingezahlte Euro später für die Rente zur Verfügung steht.

Die Riester-Rente ist auch in Kombination mit kostengünstigen ETFs möglich. So lässt sich Sicherheit mit attraktiven Renditechancen verbinden.

Mit CHECK24 rund 100 Tarifkombinationen vergleichen

Mit dem Online-Vergleich von CHECK24 können Sie insgesamt rund 100 Tarifkombinationen von 20 Anbietern vergleichen – darunter Angebote von renommierten Versicherern wie der Allianz, AXA oder Swiss Life.

Riester-Rente Vergleich – so viel staatliche Zulage können Sie erhalten

Beispielrechnung:

- Versicherungsnehmer: Angestellter mit zwei Kindern, die nach 2007 geboren sind

- Abschluss einer Riester-Rentenversicherung

Staatliche Zulagen: 775 € jährlich

- Für jedes weitere Kind werden nochmals 300 € an Zulagen gezahlt

- Zusätzliche Steuerersparnisse möglich

Das CHECK24 Kundenversprechen für Altersvorsorge

- Bester Vergleich: Alle Top-Anbieter, die besten Tarife und höchste Transparenz!

- Exklusive Vorteile: Dasselbe Angebot wie beim Versicherer und exklusiv einiges dazu!

- Beste Beratung: Auf Altersvorsorge spezialisierte, persönliche Expertinnen und Experten – das ist einzigartig!

- Höchstmöglicher Komfort: Einfacher geht's nicht!

- Lebenslange Begleitung: Immer für Sie da, auch nach Rentenbeginn!