Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

CHECK24 Bewertungen

36.320 Bewertungen

(letzte 12 Monate)

(letzte 12 Monate)

457.197 Bewertungen (gesamt)

Sie werden älter als Sie denken

Die Lebenserwartung in Deutschland steigt kontinuierlich – und damit auch die Jahre, in denen Sie Ihren Ruhestand genießen möchten. Besonders stark wächst die Zahl hochbetagter Menschen: Bereits rund 3 Millionen Deutsche sind über 85 Jahre alt, etwa 18.000 sogar über 100. Gleichzeitig hat jeder fünfte Rentner weniger als 1.400 € monatlich zur Verfügung.*

Damit Sie später finanziell gut aufgestellt sind, lohnt es sich, Ihre Altersvorsorge rechtzeitig zu ergänzen.

Welche Altersvorsorge passt zu Ihnen?

Es gibt verschiedene Möglichkeiten, die sich je nach Einkommen, Familiensituation und persönlichen Zielen eignen. Ein Abschluss noch in diesem Jahr bietet den Vorteil, bereits 2025 von staatlicher Förderung oder steuerlichen Vorteilen zu profitieren.

Mögliche Formen der Altersvorsorge:

- Flexible Privatrente – maximale Freiheit bei Beiträgen und Auszahlung

- Riester-Rente – staatlich gefördert mit 100 % Beitragsgarantie

- Rürup-Rente (Basisrente) – hohe steuerliche Vorteile

Unser CHECK24 Renten-Vergleichsrechner hilft Ihnen bei der Suche nach einer passenden Rentenversicherung. Geben Sie einfach einige wenige Angaben in den Vergleich ein – unser Rechner zeigt Ihnen passende Angebote an.

Flexible Privatrente: Maximale Freiheit & lebenslange Rente

Die flexible Privatrente kombiniert freie Gestaltung mit der Sicherheit einer lebenslangen Rente. Sie profitieren von vielen Vorteilen:

- Beiträge können jederzeit erhöht oder gesenkt werden

- Sie können sich das Kapital während der Laufzeit oder zu Rentenbeginn auszahlen lassen

- Sie erhalten eine lebenslange Rente

Zudem bietet die flexible Privatrente steuerliche Vorteile: Zwar werden die Beiträge während der Ansparphase nicht steuerlich gefördert wie etwa bei einem Riester- oder Rürup-Vertrag. Dafür ist nur ein Teil der späteren Rente steuerpflichtig – der sogenannte Ertragsanteil.

Der Ertragsanteil ist der prozentuale Anteil einer privaten Rente, der vom Finanzamt mit der Einkommenssteuer belegt wird. Erhalten Sie etwa im Alter von 62 Jahren eine Rente in Höhe von 1.000 Euro, müssten Sie nur 21 Prozent davon versteuern. Angenommen, Ihr persönlicher Steuersatz liegt bei 30 Prozent, ergibt sich daraus eine Steuerbelastung von lediglich 63 Euro.

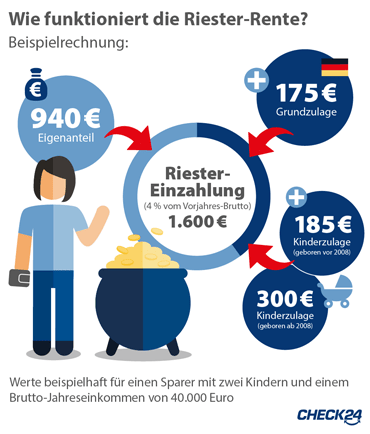

Riester-Rente: Die staatlich geförderte Altersvorsorge

Mit der Riester-Rente bauen Sie über regelmäßige Beiträge Kapital für den Ruhestand auf – mit 100 % Beitragsgarantie. Alle eingezahlten Beiträge und staatlichen Zulagen stehen bei Rentenbeginn vollständig zur Verfügung.

Ihre Vorteile:

- 175 € Grundzulage jährlich

- 300 € pro Kind (ab Geburtsjahr ab 2008) bzw. 185 € für ältere Jahrgänge

- Zusätzliche Steuerersparnisse möglich

- Sicherheit durch garantierte Mindestrente

Um die vollen Zulagen zu erhalten, müssen jährlich 4 % Ihres rentenversicherungspflichtigen Vorjahres-Einkommens in den Vertrag eingezahlt werden. Die staatlichen Zulagen werden auf diesen Betrag angerechnet, sodass sich Ihr Eigenbeitrag reduziert.

Die Riester-Rente ist auch in Kombination mit kostengünstigen ETFs möglich. So lässt sich Sicherheit mit attraktiven Renditechancen verbinden.

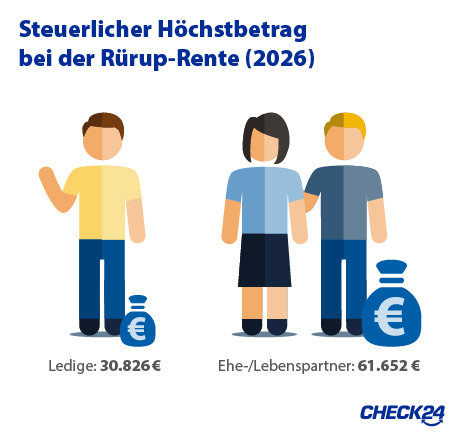

Rürup-Rente: Die steuerstarke Altersvorsorge

Die Rürup-Rente (Basisrente) eignet sich besonders für Personen mit einer hohen Einkommenssteuer-Belastung, z.B.

- gut verdienende Arbeitnehmer und

- Beamte,

- sowie Selbstständige, die ihre Rente selbst aufbauen müssen.

Grundsätzlich kann aber jeder eine Rürup-Rente abschließen und so von Steuerersparnissen profitieren. Bis zu 30.826 € können jährlich zu 100 % steuerlich geltend gemacht werden. Für Paare (Ehe- oder Lebenspartner) gilt der doppelte Betrag. Zudem besteht für die Rürup-Rente die Möglichkeit, Ihr Kapital in kostengünstige ETFs anzulegen.

Zum Renteneintritt erhalten Sie eine lebenslange monatliche Rente. Das Kapital ist zudem bei Arbeitslosigkeit und vor Pfändung geschützt.

Mit CHECK24 rund 100 Tarifkombinationen vergleichen

Mit dem Online-Vergleich von CHECK24 können Sie insgesamt rund 100 Tarifkombinationen von 20 Anbietern vergleichen – darunter Angebote von renommierten Versicherern wie der Allianz, AXA, Continentale oder Ergo.

*Quellen: Statistisches Bundesamt (Destatis), 17 900 mindestens Hundertjährige lebten Ende 2024 in Deutschland, 2025; Statistisches Bundesamt (Destatis), Ältere Menschen, 2025; Statistisches Bundesamt (Destatis), Armutsgefährdung sowie materielle und soziale Entbehrung bei älteren Menschen, 2024

Unsicher, welche Rentenvesicherung zu Ihnen passt? Ich helfe Ihnen, die richtige Wahl für Ihre Altersvorsorge zu treffen.

Melden Sie sich gerne bei mir:

089 - 24 24 12 65

Mo. - Fr. | 08 - 20 Uhr

Denis Geb

Leiter Kundenberatung Altersvorsorge

Das CHECK24 Kundenversprechen für Altersvorsorge

- Bester Vergleich: Alle Top-Anbieter, die besten Tarife und höchste Transparenz!

- Exklusive Vorteile: Dasselbe Angebot wie beim Versicherer und exklusiv einiges dazu!

- Beste Beratung: Auf Altersvorsorge spezialisierte, persönliche Expertinnen und Experten – das ist einzigartig!

- Höchstmöglicher Komfort: Einfacher geht's nicht!

- Lebenslange Begleitung: Immer für Sie da, auch nach Rentenbeginn!