Was ist der Versorgungsausgleich?

Bei einer Scheidung wird nicht nur das gemeinsame Vermögen aufgeteilt, sondern auch die während der Ehe aufgebauten Rentenansprüche. Der sogenannte Versorgungsausgleich stellt sicher, dass beide Ehepartner später gerecht an der Altersvorsorge teilhaben, die während der Ehezeit entstanden ist. So wird verhindert, dass ein Partner im Alter benachteiligt ist, weil er z.B. weniger gearbeitet oder sich stärker um Familie und Haushalt gekümmert hat.

Was wird beim Versorgungsausgleich berücksichtigt?

- Anwartschaften aus der gesetzlichen Rentenversicherung sowie Versorgungsanwartschaften aus einem Beamtenverhältnis

- Betriebliche Altersvorsorge, z.B. Pensionskassen, Direktversicherungen oder Pensionsfonds

- Private Rentenversicherungen, z.B. flexible Privatrenten oder Rürup-Renten

Durch den Versorgungsausgleich wird der Wert dieser Ansprüche hälftig zwischen den Ehepartnern aufgeteilt.

Was wird nicht beim Versorgungsausgleich berücksichtigt?

Weitere Vorsorgeformen, etwa Kapitallebensversicherungen oder Risikolebensversicherungen, werden erst zu Rentenbeginn oder beim Zugewinnausgleich berücksichtigt.

Ablauf des Versorgungsausgleichs

- Einleitung des Scheidungsverfahrens

Nach Einreichung des Scheidungsantrags informiert das Familiengericht alle relevanten Versorgungsträger (z.B. Deutsche Rentenversicherung, private Versicherer). - Ermittlung der Ansprüche

Die Versicherer (sog. Versorgungsträger) berechnen den jeweiligen Ausgleichswert und melden diesen an das Gericht. Ab diesem Zeitpunkt kann es sinnvoll sein, sich bereits nach einem geeigneten Zielversorgungsträger umzusehen. Dabei handelt es sich um den Versicherer, bei dem der Ausgleichsbetrag im Rahmen einer externen Teilung angelegt werden soll, beispielsweise in Form einer Rürup-Rente. - Gerichtliche Entscheidung

Das Gericht prüft die Berechnungen und legt fest, wie die Rentenansprüche aufgeteilt werden – als interne oder externe Teilung. Bei einer externen Teilung setzt das Gericht eine Frist (in der Regel 5 Wochen), in der Sie einen Versicherer für die Zielversorgung benennen können. So stellen Sie sicher, dass der Ausgleichsbetrag in ein für Sie passendes Altersvorsorgeprodukt fließt.

Benennen Sie innerhalb der Frist keinen Versorgungsträger, wird der Betrag automatisch an die Versorgungsausgleichskasse übertragen. Eine Rürup-Rente bietet im Vergleich jedoch häufig eine deutlich höhere potenzielle Rentenleistung. Auf Antrag ist eine Fristverlängerung möglich. - Umsetzung des Ausgleichs

Sobald der Beschluss rechtskräftig ist, wird der Ausgleich durchgeführt. Beide Ehepartner erhalten darüber eine schriftliche Bestätigung.

Der gesamte Vorgang dauert in der Regel mehrere Monate und ist Teil des Scheidungsverfahrens.

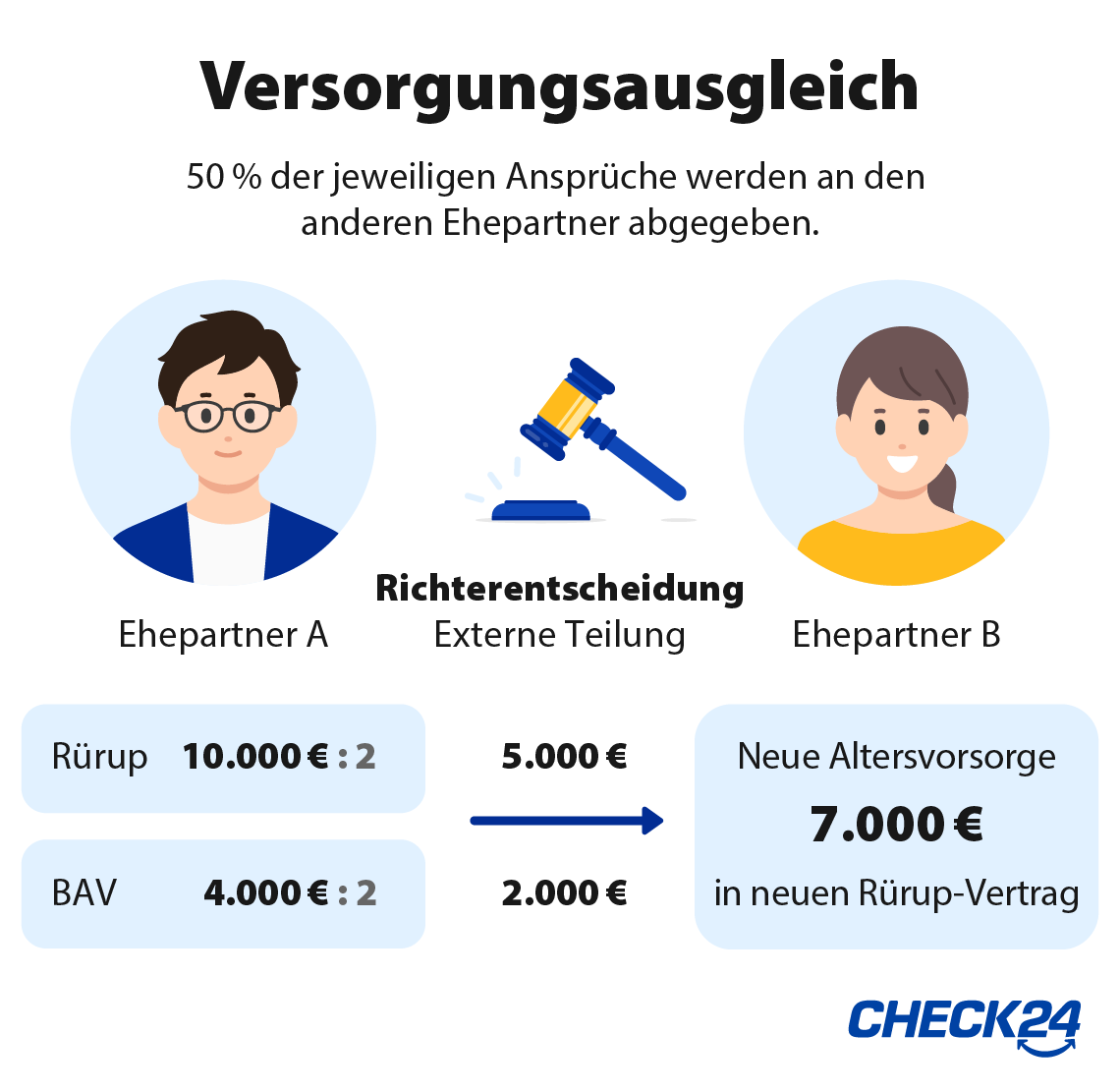

Interne und externe Teilung einfach erklärt

Ob eine interne oder externe Teilung durchgeführt wird, entscheidet das Familiengericht im Rahmen des Scheidungsverfahrens.

- Interne Teilung

Bei der internen Teilung bleiben die Ansprüche beim bisherigen Versorgungsträger, etwa für Ansprüche aus der gesetzlichen Rente bei der Deutschen Rentenversicherung (DRV). Der ausgleichsberechtigte Ehepartner erhält dort ein eigenes Rentenkonto. Besteht für ihn bereits ein Rentenkonto, werden die Rentenpunkte dorthin übertragen.

- Externe Teilung

Bei der externen Teilung kann der ausgleichsberechtigte Ehepartner den Versicherer frei wählen, bei dem der Ausgleichsbetrag angelegt wird. Diese Variante wird häufig bei Ansprüchen aus privaten oder betrieblichen Altersvorsorgeverträgen genutzt.

Der bisherige Versicherer überträgt dabei das Geld aus dem bestehenden Vertrag auf einen neuen Vertrag für den anderen Ehepartner. Das Geld wird also neu angelegt. Meist wird dafür ein Rürup-Rentenvertrag gewählt.

Eine externe Teilung kommt in Betracht, wenn die Ehegatten dies vereinbaren oder wenn der Versorgungsträger eine externe Teilung verlangt. Die endgültige Entscheidung trifft das Familiengericht. Zudem gibt es eine gesetzliche Obergrenze, die dabei berücksichtigt wird.

Treffen Sie keine eigene Entscheidung, greift automatisch die gesetzliche Auffanglösung. Diese bietet meist nur eine geringe Verzinsung und niedrige Rentenfaktoren – im Vergleich dazu ermöglicht ein Rürup-Vertrag in der Regel deutlich höhere Rentenleistungen.

Häufige Fragen zum Versorgungsausgleich

Wie lange dauert der Versorgungsausgleich?

Durchschnittlich dauert der gesamte Vorgang mehrere Monate, abhängig vom Gericht und den beteiligten Versorgungsträgern.

Wird der Versorgungsausgleich automatisch durchgeführt?

Ja. Das Gericht prüft alle Berechnungen und entscheidet automatisch über die Teilung, sofern keine Einwände bestehen. Bei einer externen Teilung müssen Sie sich jedoch selbst um die Wahl des Versicherers kümmern, bei dem der Ausgleichsbetrag angelegt werden soll.

Treffen Sie innerhalb der gesetzten Frist keine Entscheidung, wird der Betrag automatisch an die Versorgungsausgleichskasse übertragen.Erhalte ich eine Bestätigung?

Ja. Nach Abschluss des Verfahrens erhalten beide Ehepartner eine schriftliche Bestätigung des Gerichts oder des jeweiligen Versorgungsträgers.

Muss ich selbst Geld einzahlen?

Nein, in der Regel nicht. Nur bei einer externen Teilung kann es sinnvoll sein, in die neu entstehende Rentenversicherung zusätzlich einzuzahlen, um die spätere Rente zu erhöhen.

Kann es passieren, dass das Gericht bei einer Scheidung keinen Versorgungsausgleich durchführt?

Ja. Waren Sie kürzer als drei Jahre verheiratet, wird der Versorgungsausgleich nicht automatisch durchgeführt. Es kann jedoch ein Antrag gestellt wird. Außerdem kann das Gericht auf den Ausgleich verzichten, wenn die Unterschiede zwischen den Rentenansprüchen gleichwertig oder gering sind.

Wieso wird meist ein Rürup-Rentenvertrag für den Versorgungsausgleich gewählt?

Ein Rürup-Vertrag wird im Rahmen der externen Teilung oft gewählt, weil er klar definierte gesetzliche Vorgaben für die Umwandlung des Ausgleichsbetrags in eine lebenslange Altersrente erfüllt. Diese Vorgaben entsprechen dem, was der Gesetzgeber im Versorgungsausgleich erwartet: eine verlässliche, nicht kapitalisierbare, lebenslange Versorgung.

Versorgungsausgleich bei CHECK24 durch Ihren persönlichen Rentenexperten

Nicht jeder Versicherer, der Rürup-Rentenverträge anbietet, nimmt auch am Versorgungsausgleich teil. Unsere Altersvorsorge-Experten unterstützen Sie bei allen Fragen rund um den Versorgungsausgleich und helfen Ihnen persönlich dabei, den passenden Tarif zu finden.

Haben Sie Fragen?

Denis Geb

Leiter Kundenberatung Altersvorsorge

Verfügbar: Mo. - Fr. | 08 - 20 Uhr

Wurden Ihnen im Zuge einer Scheidung Rentenansprüche zugesprochen? Ich helfe Ihnen dabei, den passenden Tarif für Ihre Altersvorsorge zu finden.

089 - 24 24 12 65

rente@check24.de