Über-Kreuz-Versicherung für Lebens- und Geschäftspartner

Eine Risikolebensversicherung zur Absicherung des Partners ist eine sinnvolle Sache.

Es spielt zunächst keine Rolle, ob man einen Lebenspartner oder einen

Geschäftspartner absichern möchte. In beiden Fällen ist bei der Auszahlung im

Todesfall der sehr geringe Freibetrag bei der Erbschaftssteuer von nur 20.000 Euro

zu berücksichtigen.

Um hier nicht Gefahr zu laufen, einen großen Teil der Auszahlungssumme versteuern zu

müssen, ist es absolut sinnvoll, die Verträge nach der sogenannten

Über-Kreuz-Variante zu gestalten.

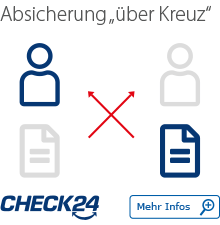

Wie funktioniert die Absicherung „über Kreuz“?

Bei einer Absicherung „über Kreuz“ schließt jeder Partner eine

Risikolebensversicherung für den anderen ab.

Ein Partner ist jeweils Versicherungsnehmer und

Bezugsberechtigter. Der andere Partner ist die versicherte Person, die mit dem

Vertrag abgesichert wird.

Ein Partner ist jeweils Versicherungsnehmer und

Bezugsberechtigter. Der andere Partner ist die versicherte Person, die mit dem

Vertrag abgesichert wird.

Beispiel: Absicherung über Kreuz

|

Vertrag: Mann

|

Vertrag: Frau

|

|

Seine Frau ist die versicherte Person.

|

Ihr Mann ist die versicherte Person.

|

|

Der Mann ist Versicherungsnehmer

und Bezugsberechtigter.

|

Die Frau ist Versicherungsnehmerin

und Bezugsberechtigte.

|

|

Der Mann erhält die Todesfallsumme

steuerfrei.

|

Die Frau erhält die Todesfallsumme

steuerfrei.

|

Durch die Gestaltung der Verträge nach dieser Variante entfällt die Anzeigepflicht

gegenüber dem Finanzamt. Der Versicherungsnehmer erhält die Auszahlungssumme daher

in voller Höhe ohne Abzüge. Dabei ist es wichtig, darauf zu achten, dass der

Versicherungsnehmer während der gesamten Beitragszahlungsdauer auch die Beiträge

zahlt.

Sind die oben genannten Voraussetzungen nicht erfüllt, würde Erbschaftssteuer unter

Berücksichtigung folgender Freibeträge anfallen:

|

Verhältnis

|

Freibetrag

|

|

Ehe- und eingetragene Lebenspartner

|

500.000 €

|

Kinder, Enkelkinder

(deren Eltern verstorben sind)

Stief- und Adoptivkinder

|

400.000 €

|

|

Enkelkinder

|

200.000 €

|

|

Eltern, Großeltern

|

100.000 €

|

Geschwister, Kinder der Geschwister

Stiefeltern

|

20.000 €

|

|

Schwiegerkinder, Schwiegereltern

|

20.000 €

|

geschiedene Ehepartner, Lebenspartner einer

aufgehobenen Lebenspartnerschaft, Geschäftspartner

|

20.000 €

|

Verbundene Risikolebensversicherung meist nicht sinnvoll

Man kann eine Risikolebensversicherung auch als verbundenen Vertrag abschließen.

Dann werden zwei Partner mit einem einzigen Vertrag abgesichert. Allerdings wird

die Summe nur einmal ausgezahlt – selbst wenn beide Partner gleichzeitig sterben

sollten. Zudem bietet eine Versicherung „über Kreuz“ die Möglichkeit,

unterschiedliche Laufzeiten und Versicherungssummen zu vereinbaren.

Diese Vorteile bietet der Online-Vergleich von CHECK24

Um eine passende Risikolebensversicherung zu finden, sollten Sie möglichst mehrere

Tarife miteinander vergleichen. Nutzen Sie dazu am besten den größten Online-Vergleich von

CHECK24. Wir haben insgesamt rund 400 verschiedene Tarife im Angebot – darunter

zahlreiche Testsieger wie etwa die der

Zeitschrift Stiftung Warentest Finanzen sowie Angebote der Marktführer. Hierzu zählen etwa

die Versicherer Allianz, Hannoversche oder Europa. Ausgewählte Tarife bieten Ihnen

zudem eine hohe Flexibilität durch ein tägliches Kündigungsrecht.

Wünschen Sie eine persönliche Beratung zu Ihrem Todesfallschutz? Unsere Experten der

Risikolebensversicherung beraten Sie gerne persönlich am Telefon oder per E-Mail.

Die Nirgendwo-Günstiger-Garantie von CHECK24 mit Tarifen ab 1,33 €

monatlich

Mit unserer Nirgendwo-Günstiger-Garantie finden Sie darüber hinaus stets günstige

Angebote und können bis zu 65 Prozent sparen – eine Versicherungssumme von 50.000

Euro sichern Sie etwa für einen Monatsbeitrag von nur 1,33 Euro ab.*

* Berechnet 06/2025: Mann/Frau, 24 Jahre, Lehrer/-in Gymnasium, Nichtraucher/-in, Versicherungssumme 50.000 €, Laufzeit 10 Jahre, gleichbleibende Versicherungssumme, monatliche Zahlweise, Beispieltarif: WGV Basis (R1) 10.