Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Mein Konto

Anmelden

Neuer Kunde? Starten Sie hier.

- Versicherungscenter Ihr digitaler Versicherungsordner - Verträge und Bedarf richtig prüfen

- Kreditcenter Ihre aktuellen Kreditanfragen und Kreditzusagen auf einen Blick

- Geldanlagecenter Ihr Zugang zu den besten Tages- und Festgeld-Zinsen in Europa

- Haushaltscenter Ihre Wechselfristen für Energie- und Internet-Verträge nutzen und erneut sparen

- Reisecenter Ihre Reisebuchungen in der

Übersicht bequem verwalten - Reise Community Fragen stellen, Tipps erhalten, Erlebnisse teilen, Chats mit Reisenden vor Ort

089 - 24 24 12 63

Hilfe und Kontakt

Ihre persönliche Versicherungsberatung

089 - 24 24 12 63

Montag - Freitag von 8:00 - 20:00 Uhr

Gerne kontaktieren Sie uns per E-Mail:

vorsorge@check24.de

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahren können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Bei uns vergleichen Sie alle Top-Anbieter für Ihre Risikolebensversicherung.

Bei uns vergleichen Sie alle Top-Anbieter für Ihre Risikolebensversicherung.

Bei uns berät Sie ein Team aus rund 15 Expertinnen und Experten, die sich alle seit Jahren ausschließlich auf Risikolebensversicherungen spezialisiert haben und daher über eine besonders hohe Expertise verfügen. Dies ist einzigartig am deutschen Markt.

Bei uns berät Sie ein Team aus rund 15 Expertinnen und Experten, die sich alle seit Jahren ausschließlich auf Risikolebensversicherungen spezialisiert haben und daher über eine besonders hohe Expertise verfügen. Dies ist einzigartig am deutschen Markt.

Bewertungen zu CHECK24 Versicherungen

Das sagen unsere Kunden

Ihre Zufriedenheit ist unsere Mission! Daher haben alle CHECK24-Kunden nach Abschluss einer Versicherung die Möglichkeit, uns über das unabhängige Portal eKomi zu bewerten.

alle BewertungenVerteilung der Gesamtbewertung

95.6%

4.3%

0.1%

0.0%

0.0%

Risikolebensversicherung für Partner

Wann eine Risikolebensversicherung für Partner wichtig ist

Ehe- oder Lebenspartner können sich mit einer Risikolebensversicherung für den Todesfall absichern. Die Versicherung zahlt eine festgelegte Summe an den Hinterbliebenen aus, wenn der versicherte Partner während der Laufzeit versterben sollte.

Eine Risikoversicherung für den Todesfall ist vor allem für Partner mit Kindern wichtig. Aber auch für kinderlose Paare kann eine Risikolebensversicherung empfehlenswert sein. Wenn beispielsweise nur ein Partner erwerbstätig ist oder als Hauptverdiener deutlich mehr Einkommen erzielt als der andere.

Ohne Absicherung hätte der Partner im Todesfall deutlich weniger oder gar kein Einkommen mehr zur Verfügung.

Um sich gemeinsam abzusichern, können Paare entweder eine verbundene Risikolebensversicherung oder zwei unabhängige Verträge „über Kreuz“ abschließen.

Auch das niedrigere Einkommen absichern!

Das niedrigere Einkommen des Partners sollte auf keinen Fall vergessen werden, denn sein Wegfall kann ebenfalls eine große finanzielle Lücke verursachen. Wir empfehlen daher, das zweite Einkommen mit einer geringeren Versicherungssumme ebenfalls abzusichern.

Verbundene Risikolebensversicherung

Bei einer verbundenen Risikolebensversicherung sind beide Partner über einen Vertrag abgesichert. Jeder ist dort als versicherte Person und Bezugsberechtigter, der die Leistung im Todesfall erhält, eingetragen. Eine verbundene Lebensversicherung wird auch als Risikolebensversicherung auf Gegenseitigkeit oder Partnertarif bezeichnet.

In einigen Fällen kann eine verbundene Risikolebensversicherung durchaus günstiger sein. Dies trifft etwa für kinderlose Paare – vor allem Ehepaare – zu.

Allerdings hat eine verbundene Risikolebensversicherung einige Nachteile und ist nur in Einzelfällen empfehlenswert. Meistens sind zwei Einzelverträge zu bevorzugen. Vor allem für junge Familien mit kleinen Kindern und unverheiratete Paare ist eine verbundene Risikolebensversicherung nicht empfehlenswert. Sind die Partner unterschiedlich alt, sind zwei Einzelverträge zudem in jedem Fall günstiger.

Nachteile einer verbundenen Risikolebensversicherung:

- Ist weniger flexibel.

- Todesfallsumme wird immer nur einmal ausgezahlt.

- Nach Tod eines Partners hat der andere keinen Schutz mehr.

- Risikozuschläge gelten für beide Partner.

- Raucht ein Partner, erhöht dies häufig den Beitrag für beide.

- Unverheiratete Paare riskieren im Leistungsfall eine Besteuerung.

Zum einen ist ein einziger Vertrag weniger flexibel. Sie können hier nur eine einzige Todesfallsumme absichern. Bei zwei Verträgen lässt sich jeweils eine andere Versicherungssumme vereinbaren. Bei Bedarf kann später auch einer der Verträge gekündigt werden, wenn sich etwa der Absicherungsbedarf verringern sollte.

Bei einer verbundenen Risikolebensversicherung wird die Todesfallsumme nur ein einziges Mal ausgezahlt. Sollten beide Partner versterben, etwa bei einem Unfall, leistet die Versicherung trotzdem nur einmal. Dies ist gerade für Paare mit Kindern ein großer Nachteil, da der Tod beider Elternteile auch zu einem höheren finanziellen Bedarf führen würde.

Wenn ein Partner verstirbt, der andere aber weiterhin einen Todesfallschutz benötigt, ist eine verbundene Risikolebensversicherung ebenfalls problematisch. Der Partner müsste dann eine neue Versicherung abschließen. Unter Umständen muss er dann deutlich mehr für seinen Todesfallschutz zahlen oder erhält überhaupt keinen mehr – wegen seines Alters oder weil er mittlerweile unter gesundheitlichen Problemen leidet.

Kündigung einer verbundenen Versicherung

Soll eine verbundene Versicherung gekündigt werden, müssen beide Partner der Kündigung zustimmen, sofern beide als Versicherungsnehmer eingetragen sind.

Schließlich ist eine verbundene Versicherung nachteilig, wenn einer der Partner Gesundheitsprobleme hat, ein riskantes Hobby ausübt oder raucht. Denn Risikozuschläge gelten automatisch für beide – auch wenn der andere Partner sich alleine deutlich günstiger versichern könnte.

Sind die Partner nicht verheiratet, können sie sich zudem mit einer verbundenen Risikolebensversicherung keine steuerfreie Auszahlung der Todesfallsumme sichern. Bei einer verbundenen RLV wird nämlich grundsätzlich nur die Hälfte der Summer steuerfrei an den überlebenden Partner ausgezahlt. Je nach Höhe der Versicherungssumme ist dann die andere Hälfte voll steuerpflichtig.

Gerade für Paare ohne Trauschein ist es daher am sinnvollsten, zwei Einzelverträge „über Kreuz“ abzuschließen.

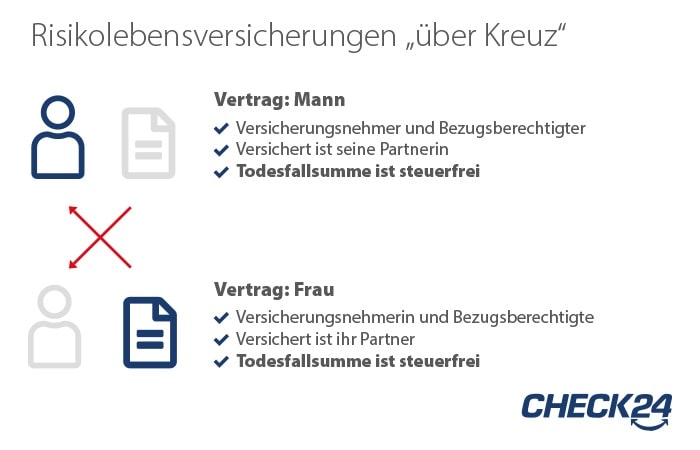

Absicherung mit zwei Verträgen „über Kreuz“

Bei einer Risikolebensversicherung über Kreuz schließen beide Partner jeweils eine Versicherung ab, um die nötige Todesfallsumme abzusichern.

„Über Kreuz“ bedeutet, dass jeweils ein Partner als Versicherungsnehmer und Bezugsberechtigter einen Vertrag abschließt, um den Todesfall des anderen abzusichern. Sollte der versicherte Partner sterben, erhält der Versicherungsnehmer die Todesfallsumme steuerfrei.

Dies ist vor allem für unverheiratete Paare wichtig, da der Partner sonst nur einen steuerlichen Freibetrag von 20.000 Euro nutzen könnte. Alles darüber hinaus müsste er versteuern. Ehepartner dürfen jeweils insgesamt 500.000 Euro steuerfrei erben – andere Vermögenswerte wie etwa eine Immobilie zählen hierbei allerdings mit.

Nachversicherungsgarantien vereinbaren

Beim Abschluss einer Versicherung sollten Paare darauf achten, dass der Tarif eine Nachversicherungsgarantie enthält. Damit lässt sich die Versicherungssumme bei bestimmten Anlässen ohne eine erneute Gesundheitsprüfung erhöhen – etwa bei der Geburt eines Kindes oder beim Kauf einer Immobilie.

Beratung zur Partner-Absicherung

Sie möchten sich und Ihren Lebenspartner für den Todesfall absichern? Unsere Experten für Risikolebensversicherungen helfen Ihnen gerne weiter. Schreiben Sie uns ganz einfach eine E-Mail oder rufen Sie uns an!

Risikolebensversicherung für Partner

- Unverbindlich über 250 Tarife vergleichen und sparen

- Günstige Absicherung für Partner finden

Weiterführende Inhalte

- Risikolebensversicherung

- Risikolebensversicherung Test 2024

- Risikolebensversicherung Rechner

- Ohne Gesundheitsfragen

- Risikolebensversicherung kündigen

- Für wen sinnvoll?

- Risikolebensversicherung & Hauskauf

- Risikolebensversicherung & Steuer

Top Anbieter im Test

- Allianz Test & Erfahrungen

- Hannoversche Test & Erfahrungen

- CosmosDirekt Test & Erfahrungen

- ERGO Test & Erfahrungen