Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Mein Konto

Anmelden

Neuer Kunde? Starten Sie hier.

- Versicherungscenter Ihr digitaler Versicherungsordner - Verträge und Bedarf richtig prüfen

- Kreditcenter Ihre aktuellen Kreditanfragen und Kreditzusagen auf einen Blick

- Geldanlagecenter Ihr Zugang zu den besten Tages- und Festgeld-Zinsen in Europa

- Haushaltscenter Ihre Wechselfristen für Energie- und Internet-Verträge nutzen und erneut sparen

- Reisecenter Ihre Reisebuchungen in der

Übersicht bequem verwalten - Reise Community Fragen stellen, Tipps erhalten, Erlebnisse teilen, Chats mit Reisenden vor Ort

089 - 24 24 12 72

Hilfe und Kontakt

Ihre persönliche Experten-Beratung

089 - 24 24 12 72

Montag - Freitag von 8:00 - 20:00 Uhr

Kontaktieren Sie uns gerne per E-Mail:

pkv@check24.de

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahren können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

CHECK24 Bewertungen

Zu teuer versichert?

Mit unserem kostenlosen Vertrags-Check überprüfen wir Ihre bestehenden Versicherungen und zeigen Ihnen Sparpotenzial und Optimierungsmöglichkeiten.

mehr erfahren

Dieser Inhalt wird regelmäßig geprüft von:

Tobias Laber, CHECK24-Experte für private Krankenversicherungen

Artikel zuletzt überarbeitet am 04.01.2024

Aus diesen Leistungen können Sie in der privaten Krankenversicherung wählen

Die Leistungen in der privaten Krankenversicherung (PKV) sind in der Regel umfangreicher als in der gesetzlichen Krankenversicherung (GKV). Gleichzeitig können Versicherungsnehmer selbst mitbestimmen, welche individuellen Leistungen sie absichern möchten.

- Wichtige Leistungen in der privaten Krankenversicherung

- Leistungen selbst mitbestimmen

- Leistungen beeinflussen den Beitrag

- Leistungen der privaten Krankenversicherung bei CHECK24 vergleichen

Wichtige Leistungen in der privaten Krankenversicherung

Von den vielen Leistungen, die in einen privaten Krankenversicherungsvertrag eingeschlossen werden können, sind einige besonders wichtig. Je nach Tarif gibt es Unterschiede, in welcher Höhe und unter welchen Voraussetzungen Kosten erstattet werden.

In vielen Tarifen haben Versicherungsnehmer die freie Wahl unter den approbierten Ärzten und Zahnärzten. Auch Behandlungen durch einen Heilpraktiker sind je nach Tarif abgedeckt. Zudem haben Versicherte meist freie Wahl zwischen privaten und öffentlichen Krankenhäusern, wenn eine stationäre Behandlung medizinisch notwendig ist.

Bei der Auswahl eines Tarifs sollten Sie besonders die folgenden Punkte berücksichtigen:

Ambulante Leistungen

Versicherungsnehmer sollten vor allem darauf achten, wie gut die Leistungen eines Tarifs etwa für Arztbehandlungen, Arzneimittel oder Therapien der Alternativmedizin sind.

Grundsätzlich leistet die private Krankenversicherung für Untersuchungs- und Behandlungsmethoden sowie für Arzneimittel, die von der Schulmedizin anerkannt sind. Auch für alternative Methoden und Arzneimittel, die sich in der Praxis bewährt haben, leisten gute Tarife.

Genau aufgelistet ist der Umfang der Leistungspflicht einer privaten Krankenversicherung in den Versicherungsbedingungen eines Tarifs.

In der Regel übernehmen die PKV-Tarife die Behandlungskosten bei Allgemeinärzten sowie bei Fachärzten vollständig. Manche Tarife erstatten die vollen Kosten beim Facharzt nur dann, wenn der Patient eine Überweisung von seinem Hausarzt hat. In anderen Tarifen können die Patienten direkt zum Facharzt gehen.

Sollte ein Arzt mehr als das 3,5-fache Honorar der Gebührenordnung für Ärzte (GOÄ) verlangen, übernehmen einige Versicherer auch diese Kosten.

Stationäre Behandlungen

Zahlreiche Tarife erstatten bei einem Krankenhausaufenthalt eine Behandlung durch den Chefarzt oder einen Spezialisten sowie die Unterbringung in einem Ein- oder Zweibettzimmer.

Da bei einer Chefarztbehandlung oft Kosten anfallen, die über dem Höchstsatz der GOÄ (dem 3,5-fachen Satz) liegen, bezahlen einige Versicherungen die Kosten auch in solchen Fällen.

Zahnärztliche Behandlungen

Je nach Tarif erstattet die private Krankenversicherung einen festgelegten Anteil der Kosten für zahnärztliche Behandlungen und Zahnersatz. Premium-Tarife etwa erstatten mindestens 75 Prozent der Kosten für Zahnersatz wie Implantate, Brücken oder Kronen und mindestens 90 Prozent der Kosten für Zahnbehandlungen.

Je nach Tarif erstattet die private Krankenversicherung einen festgelegten Anteil der Kosten für zahnärztliche Behandlungen und Zahnersatz. Premium-Tarife etwa erstatten mindestens 75 Prozent der Kosten für Zahnersatz wie Implantate, Brücken oder Kronen und mindestens 90 Prozent der Kosten für Zahnbehandlungen.

Auch hier gibt es Tarife, welche die Kosten selbst dann übernehmen, wenn der Zahnarzt mehr als das 3,5-Fache der Gebührenordnung für Zahnärzte (GOZ) verlangt. Zudem ist zu beachten, ob temporäre oder dauerhafte Erstattungsbegrenzungen bestehen.

Kurleistungen

Einige private Krankenversicherungen leisten auch für eine ambulante oder stationäre Kur bis zu einer festgelegten Höchstsumme. In der Regel werden solche Maßnahmen für Arbeitnehmer aber vom Rentenversicherungsträger übernommen.

Krankentagegeld

Das Krankentagegeld wird während einer Krankheit gezahlt und gleicht den Einkommensverlust aus. Gerade für Selbstständige und Freiberufler, die keine gesetzliche Lohnfortzahlung ihres Arbeitgebers erhalten, ist das Krankentagegeld eine existenzsichernde Leistung. Aber auch für Angestellte ist das Krankentagegeld ab dem 43. Krankheitstag existentiell – denn ab diesem Tag endet die gesetzliche Lohnfortzahlung des Arbeitgebers.

Je nach Tarif unterscheidet sich die Höhe des Krankentagegelds. Zudem sollte beachtet werden, ob auf Karenzzeiten verzichtet werden kann und wie die Leistung bei einer Berufsunfähigkeit geregelt ist.

Rückerstattung und Bonus

Manche Tarife erstatten einen Teil der Versicherungsbeiträge zurück, wenn Versicherte in einem Jahr keine Rechnungen einreichen. Sind die Beitragsrückerstattungen garantiert, gibt es sie in jedem Fall. Bei einer variablen Beitragsrückerstattung gibt es nur Geld zurück, wenn die Geschäftszahlen der Versicherungsgesellschaft in dem jeweiligen Jahr gut sind.

Zudem wird ein gesunder Lebensstil der Versicherten oftmals mit einem Bonus belohnt. Wer etwa nicht raucht und regelmäßig Sport treibt, erhält einen Teil seiner Beiträge zurück.

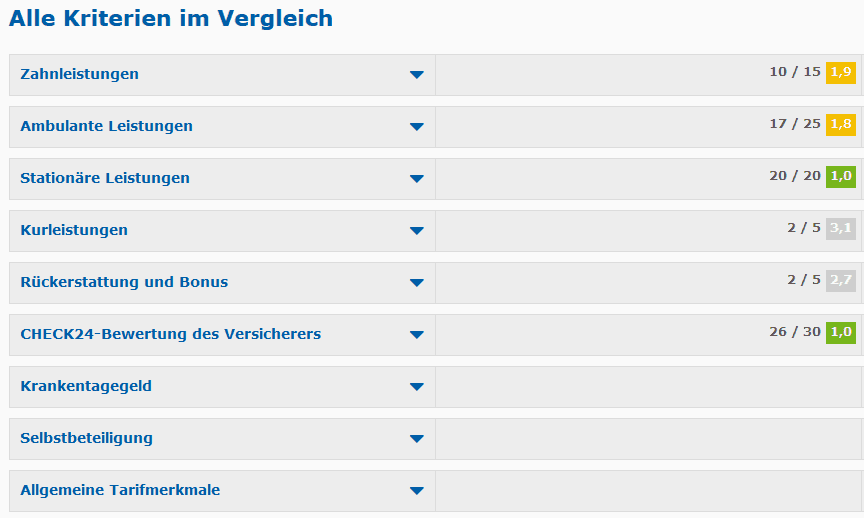

CHECK24 Tarifnote

CHECK24 vergibt zur Bewertung jedes Tarifs eine eigene Tarifnote, die Ihnen hilft, die Leistungen zu vergleichen. In die Bewertung fließen vor allem die oben genannten Leistungen mit ein. Doch auch die Versicherungsgesellschaft selbst wird bewertet – vor allem im Hinblick auf die Unternehmenssicherheit, Beitragsstabilität sowie Kundenorientierung. Bei der Beitragsstabilität bewerten wir, wie hoch die Rückstellungen sind und wie stabil die Beiträge in der Vergangenheit waren.

Unsere Experten bewerten die einzelnen Punkte für jeden Tarif und vergeben eine abschließende Gesamtnote.

Leistungen selbst mitbestimmen

Anders als bei den gesetzlichen Krankenkassen gibt es in der PKV keinen vom Gesetzgeber vorgeschriebenen Leistungskatalog. Stattdessen können Versicherungsnehmer einen Tarif nach ihren individuellen Wünschen wählen. Wer etwa besonderen Wert auf gute Leistungen für Zahnersatz oder alternative Heilmethoden legt, kann seinen Leistungsumfang entsprechend gestalten.

Ein weiterer Vorteil der PKV liegt darin, dass der vereinbarte Leistungsumfang vertraglich garantiert ist. Festgelegte Leistungen können im Nachhinein nicht einfach gekürzt werden. Im Gegensatz dazu können der Leistungskatalog der gesetzlichen Krankenversicherung vom Gesetzgeber verändert und Leistungen reduziert oder gestrichen werden.

Leistungen beeinflussen den Beitrag

Versicherte in der privaten Krankenversicherung können nicht nur die Leistungen selbst mitbestimmen. Es gilt der Grundsatz: je mehr Leistungen, desto höher die Beiträge. Versicherungsnehmer haben daher auch einen Einfluss darauf, wie hoch ihre Beiträge ausfallen. Wer beispielsweise einen Tarif mit höherem Selbstbehalt wählt, kann bei den Beiträgen Geld sparen.

Zum Vergleich: In der gesetzlichen Krankenversicherung richten sich die Beiträge nach dem Einkommen. In der PKV ist der Verdienst bei der Berechnung der Beitragshöhe dagegen unerheblich. Hier zählen neben dem gewählten Leistungsumfang auch das Alter sowie der Gesundheitszustand bei Vertragsabschluss.

Arbeitnehmer müssen ihre Versicherungsbeiträge dabei nicht alleine entrichten. Ihr Arbeitgeber leistet einen Zuschuss zu ihrer privaten Krankenversicherung – in der Regel bezahlt er 50 Prozent des Beitrags.

Beihilfeversicherung für Beamte

Für Beamte gibt es in der privaten Krankenversicherung besondere Tarife mit günstigeren Beiträgen. Beamte haben in der Regel einen Anspruch auf Beihilfe. Das heißt, ihr Dienstherr beteiligt sich an den Gesundheitskosten. Beamte benötigen daher nur eine private Krankenversicherung, welche den restlichen Teil der Kosten deckt.

Leistungen der privaten Krankenversicherung bei CHECK24 vergleichen

Sie sind auf der Suche nach einer passenden privaten Krankenversicherung? Bei CHECK24 können Sie zahlreiche Anbieter und insgesamt rund 4.300 Tarifkombinationen miteinander vergleichen. Nach nur wenigen Eingaben gelangen Sie zur Ergebnisseite des Vergleichsrechners und sehen die Tarife übersichtlich aufgelistet.

Dabei zeigen wir nicht nur die monatlichen Beiträge, sondern auch die wichtigsten Leistungen der jeweiligen Tarife an. Im Detailvergleich können Sie bis zu drei Tarife auswählen und direkt gegenüberstellen – so sehen Sie die Leistungsunterschiede auf einen Blick.

Mit dem Online-Vergleich von CHECK24 haben Sie die Möglichkeit, bis zu 68 Prozent bei Ihren Krankenversicherungsbeiträgen zu sparen.

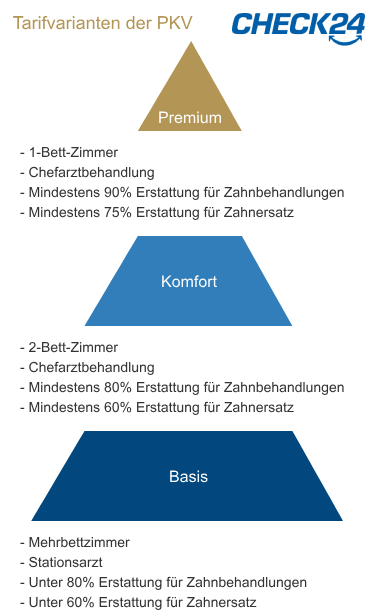

Vorab können Sie Ihre Tarifauswahl je nach Leistungsniveau grob in Basis-, Komfort- und Premium-Tarife filtern. Während Basis-Tarife mit den Leistungen der gesetzlichen Krankenversicherung vergleichbar sind, bieten Komfort-Tarife mit gehobenen Zahn- und Krankenhausleistungen bereits deutlich größeren Versicherungsschutz. Den umfangreichsten Schutz erhalten Sie mit Premium-Tarifen, die sehr hohe Erstattungen für Zahnersatz und bei Krankenhausaufenthalten eine Unterbringung im Einzelzimmer garantieren.

Vorab können Sie Ihre Tarifauswahl je nach Leistungsniveau grob in Basis-, Komfort- und Premium-Tarife filtern. Während Basis-Tarife mit den Leistungen der gesetzlichen Krankenversicherung vergleichbar sind, bieten Komfort-Tarife mit gehobenen Zahn- und Krankenhausleistungen bereits deutlich größeren Versicherungsschutz. Den umfangreichsten Schutz erhalten Sie mit Premium-Tarifen, die sehr hohe Erstattungen für Zahnersatz und bei Krankenhausaufenthalten eine Unterbringung im Einzelzimmer garantieren.

Zudem haben Sie im Rechner die Möglichkeit, gezielt nach Tarifen mit bestimmten Leistungsvorgaben zu suchen. Sie können etwa angeben, welche Zahn- oder Krankenhausleistungen Sie genau absichern möchten und ob Sie Behandlungen der Alternativmedizin in Ihren Versicherungsschutz einschließen wollen.

Kostenfreie persönliche Beratung

Wenn Sie eine persönliche Beratung wünschen, stehen Ihnen unsere Versicherungsexperten gerne zur Verfügung. Unsere Spezialisten beraten ausschließlich zur privaten Krankenversicherung und beantworten Ihre Fragen gerne kostenfrei und absolut unverbindlich. Rufen Sie uns ganz einfach an oder schreiben Sie uns eine E-Mail!

- Jetzt kostenlos und unverbindlich vergleichen

- Ihre Daten sind sicher, keine Datenweitergabe