Pflegetagegeldversicherung

Eine Pflegetagegeldversicherung sichert das Pflegerisiko ab. Sollte eine Pflegebedürftigkeit eintreten, zahlt die Versicherung ein festgelegtes Tagegeld aus.

Bei der Pflegetagegeldversicherung handelt es sich um einen zusätzlichen privaten Schutz.

-

Finanzierungslücke für den Ernstfall schließen

-

Was es bei der Höhe des Pflegegeldes zu beachten gibt

-

Wichtige Merkmale der Pflegetagegeldversicherung

-

Weitere Formen der privaten Pflegezusatzversicherung

-

Pflegetagegeldtarife miteinander vergleichen

Finanzierungslücke für den Ernstfall schließen

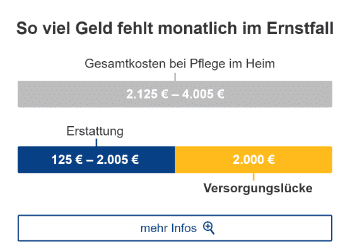

In unserer alternden Gesellschaft, in der es immer mehr Pflegebedürftige und immer weniger Beitragszahler in der gesetzlichen Pflegeversicherung gibt, wird die private Vorsorge wichtiger. Trotz weitreichender Reformen in der gesetzlichen Pflegeversicherung reichen die Leistungen dieser Pflichtversicherung bei weitem nicht aus, um eine Pflege im Ernstfall finanzieren zu können.

Bei einer Pflege im Heim etwa fehlen durchschnittlich rund 1.500 Euro. Wer diese Summe selbst nicht aufbringen kann, für den müssen die eigenen Kinder einspringen. Eine Pflegetagegeldversicherung schützt daher nicht nur den Versicherungsnehmer selbst vor finanziellen Schwierigkeiten im Pflegefall, sondern auch seine Familie.

Bei einer Pflege im Heim etwa fehlen durchschnittlich rund 1.500 Euro. Wer diese Summe selbst nicht aufbringen kann, für den müssen die eigenen Kinder einspringen. Eine Pflegetagegeldversicherung schützt daher nicht nur den Versicherungsnehmer selbst vor finanziellen Schwierigkeiten im Pflegefall, sondern auch seine Familie.

Tagegeld in der Pflegetagegeldversicherung

In der Pflegetagegeldversicherung wird ein Tagegeld ausgezahlt, über das der Versicherte frei verfügen kann. Er kann es sowohl für professionelle Dienstleister als auch Familienmitglieder verwenden. Das Tagegeld (auch Pflegetagegeld oder Pflegegeld genannt) wird monatlich ausgezahlt. Für die Höhe wird ein bestimmter Tagessatz festgelegt, pauschal wird von 30 Tagessätzen im Monat ausgegangen. Bei einem Tagessatz von 50 Euro würde man beispielsweise 1.500 Euro monatlich in Pflegegrad 5 erhalten.

Im Gegensatz dazu gibt es die Pflegekostenversicherung, die nur Ausgaben erstattet, die mithilfe von Rechnungen nachgewiesen werden.

Was es bei der Höhe des Pflegegeldes zu beachten gibt

Wie viel Geld die Versicherung im Pflegefall ausbezahlen soll, kann der Versicherte selbst bestimmen. Das Pflegetagegeld sollte dabei so hoch sein, dass es die Versorgungslücke im Pflegefall vollständig decken kann.

Die Höhe des gewünschten Pflegetagegeldes beeinflusst dabei den Beitragssatz – es gilt: Je höher das versicherte Pflegegeld ist, desto höher sind in der Regel auch die Beiträge. Insgesamt sind die Beiträge einer Pflegetagegeldversicherung vergleichsweise günstig.

Leistung nach Pflegegraden

Die Auszahlung des Pflegegeldes ist meist nach der Schwere der Hilfsbedürftigkeit gestaffelt. Da bei einer stärkeren Pflegebedürftigkeit meist auch höhere Kosten anfallen, wird im höchsten Pflegegrad das volle Tagegeld ausgezahlt.

Bei der Schwere der Pflegebedürftigkeit richten sich die Versicherer in der Regel nach der Pflegegradeinstufung der gesetzlichen oder privaten Pflegepflichtversicherung. Hier gibt es fünf Pflegegrade. Während Pflegegrad 1 eine geringe Beeinträchtigung der Selbstständigkeit darstellt, ist Pflegegrad 5 die schwerste Form der Beeinträchtigung.

Wissenswert: Bevor es Pflegegrade gab, wurden Versicherte in eine Pflegestufe eingeordnet. Insgesamt gab es drei Pflegestufen. Diese wurden mit der Pflegereform, die am 1. Januar 2017 in Kraft getreten ist, abgeschafft und durch fünf Pflegegrade ersetzt.

Manche Versicherer bieten Basis-Tarife an, in denen nur höhere Pflegegrade abgesichert sind. In einem solchen Fall würde der Versicherte nur bei einer schweren Pflegebedürftigkeit Leistungen erhalten. Für einen umfassenden Schutz empfiehlt es sich daher, alle Pflegegrade abzusichern.

Leistung nach Art der Pflege

Neben dem Pflegegrad berücksichtigen viele Tarife bei der Auszahlung des Pflegegeldes, wie der Pflegebedürftige gepflegt wird. Hierbei unterscheidet man zwischen ambulanter und stationärer Pflege.

Die Auszahlung in der ambulanten Pflege ist meist nach den Pflegegraden gestaffelt.

Die Auszahlung in der ambulanten Pflege ist meist nach den Pflegegraden gestaffelt.

Da bei einer stationären Pflege der selbst zu zahlende Eigenanteil unabhängig vom Pflegegrad immer gleich hoch ist, zahlen einige Tarife hier bereits ab Pflegegrad 2 das volle Pflegetagegeld aus. Andere sehen wiederum auch bei der stationären Pflege eine Staffelung nach Pflegegraden vor.

Wichtige Merkmale der Pflegetagegeldversicherung

Eine Pflegetagegeldversicherung sollte möglichst früh abgeschlossen werden. Denn je jünger ein Antragsteller ist, desto niedriger sind in der Regel auch die Beiträge.

Neben der Auszahlung eines Pflegetagegeldes bieten Versicherer zudem weitere Leistungen an, auf die man bei Vertragsabschluss achten sollte. So verzichten viele Versicherer etwa auf eine Wartezeit oder bieten Assistance-Leistungen an, etwa die Vermittlung von Pflegediensten. Zudem bieten viele Versicherer die Möglichkeit, die Höhe des Pflegegeldes an steigende Lebenshaltungs- und Pflegekosten anzupassen – diese Möglichkeit wird Dynamik genannt.

Leistungsbeispiele verschiedener Tarife

-

Keine Wartezeit

-

Assistance-Leistungen

-

Einmalzahlung

-

Dynamik im Pflegefall

Gesundheitsfragen in der Pflegetagegeldversicherung

Vor dem Abschluss einer Pflegetagegeldversicherung gibt es immer eine Gesundheitsprüfung. Je nach Anbieter werden dabei unterschiedlich viele Gesundheitsfragen gestellt. Diese sollten wahrheitsgemäß beantwortet werden. Denn jeder, der Vorerkrankungen verschweigt, gefährdet seinen Versicherungsschutz. Ein Vorteil der Pflegetagegeldversicherung ist, dass viele Versicherungsgesellschaften vergleichsweise wenige und einfache Gesundheitsfragen stellen. Anträge werden daher eher selten abgelehnt.

Weitere Formen der privaten Pflegezusatzversicherung

Bei Versicherungsnehmern sind Pflegetagegeldversicherungen die beliebteste Variante der privaten Pflegeversicherung. Es gibt aber auch noch andere Formen der Pflegeabsicherung: die Pflegekostenversicherung, die Pflegerentenversicherung sowie der staatlich geförderte Pflege-Bahr.

Während die Pflegetagegeldversicherung ein Pflegegeld auszahlt, das frei verwendet werden kann, übernimmt die Pflegekostenversicherung nur die tatsächlich anfallenden Pflegekosten.

Die Pflegerentenversicherung wiederum zahlt im Pflegefall eine Pflegerente aus – sie ist allerdings meist deutlich teurer als eine Pflegetagegeldversicherung.

Pflege-Bahr sind staatlich geförderte Tarife der Pflegezusatzversicherung, bei der der Versicherte mindestens zehn Euro monatlich einzahlen muss, um einen staatlichen Zuschuss von fünf Euro im Monat zu erhalten.

Pflegetagegeldtarife miteinander vergleichen

Bevor Sie sich für eine Pflegetagegeldversicherung entscheiden, sollten Sie mehrere Tarife miteinander vergleichen. Der Pflegeversicherung Vergleichsrechner von CHECK24 bietet Ihnen dafür eine große Auswahl an teilnehmenden Versicherern und ist für Sie absolut kostenfrei.

Ihre Ergebnisse können Sie zudem nach Ihren individuellen Bedürfnissen filtern. So können Sie etwa nur nach Tarifen suchen, die eine Einmalzahlung oder eine Dynamik im Pflegefall beinhalten.

Tipp: Haben Sie noch Fragen zur Pflegetagegeldversicherung? Unsere Experten beraten Sie gerne unverbindlich und kostenlos. Wir sind per E-Mail oder telefonisch von 8 bis 20 Uhr von Montag bis Freitag für Sie erreichbar.