Nie war Geld leihen so günstig. Davon profitieren auch Kreditnehmer mit bestehenden Darlehen. Wer seinen Altkredit umschuldet, kann die Zinskosten deutlich senken und dabei auch mehrere Darlehen zu einem bündeln.

Mehr Bewegung, gesünder essen, weniger rauchen – viele Deutsche sind mit guten Vorsätzen ins neue Jahr gestartet. Auch der Vorsatz, mehr zu sparen oder zumindest Ordnung in die eigenen Finanzen zu bringen erfreut sich großer Beliebtheit. Zumindest für Kreditnehmer ist es momentan einfach, am Vorsatz des Sparens festzuhalten. Denn aufgrund der anhaltenden Niedrigzinsphase können sie bestehende Kredite zu besonders günstigen Konditionen umschulden. Viele Kreditnehmer haben ihre Darlehen abgeschlossen, als die Zinsen noch deutlich höher waren als heute. Inzwischen sind die Zinsen für Privatkredite günstig wie selten zuvor. Wer deshalb seinen Altkredit zu den aktuell günstigen Konditionen ablöst, kann die Zinsbelastung des Darlehens deutlich reduzieren, Geld sparen, die monatliche Rate senken und seinen finanziellen Spielraum vergrößern.

Auf den richtigen Zeitpunkt kommt es an

Die Gelegenheit ist günstig, um die Zinskosten durch eine Umschuldung deutlich zu senken. Denn auf der einen Seite sind die Zinsen niedriger als in den Vorjahren, auf der anderen Seite könnten sie in naher Zukunft wieder steigen. Der Grund: Im Dezember lag die Inflation im Euroraum nach Angaben von Eurostat bei 1,1 Prozent, in Deutschland lag die Teuerungsrate laut Statistischem Bundesamt sogar bei 1,7 Prozent. Damit rückt die Inflation in der EU immer mehr in Nähe des Inflationsziels der Europäischen Zentralbank von knapp unter zwei Prozent. Das könnte dazu führen, dass die EZB mittelfristig Abstand von einer expansiven Geldpolitik nimmt und den Leitzins langsam erhöht. Dies hätte zur Folge, dass die Zinsen für Privatkredite wieder steigen. In dem Fall würde sich eine Umschuldung zwar immer noch lohnen, aber die Ersparnis fiele geringer aus.

Durch Umschuldung mühelos bis zu 2.000 Euro sparen

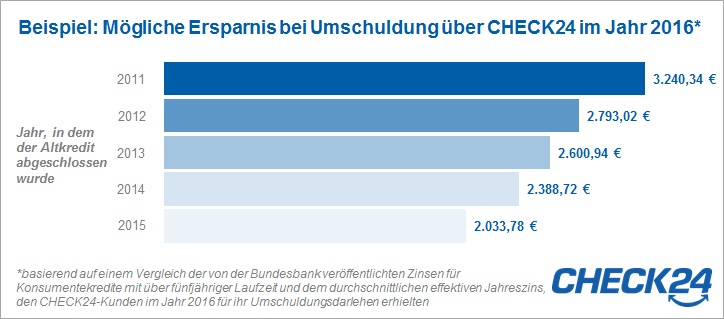

Wie viel Geld ein Kreditnehmer durch eine Umschuldung sparen kann, zeigt das folgende Rechenbeispiel:

Im letzten Jahr haben Verbraucher ihre Altkredite über CHECK24 zu einem durchschnittlichen effektiven Jahreszinssatz von 4,26 Prozent umgeschuldet. Die durchschnittliche Kreditsumme für eine Umschuldung betrug dabei 21.000 Euro, die durchschnittliche Laufzeit rund 72 Monate. Ab dem Zeitpunkt der Umschuldung beliefen sich die Gesamtkosten den jeweiligen Kredit inklusive Zinsen somit auf 23.779,05 Euro. Der Kreditnehmer musste also 2.799,05 Euro für Zinsen aufwenden.

Ein Kreditnehmer, der Anfang 2014 einen Kredit mit einer Laufzeit von mehr als fünf Jahren aufnahm, zahlte dafür laut Bundesbank durchschnittlich 7,80 Prozent Zinsen. Angenommen, dieser Kreditnehmer hätte 2016 noch eine Restschuld von 21.000 Euro mit einer Restlaufzeit von 72 Monaten gehabt, dann hätte ihn der Kredit 26.167,77 Euro gekostet. Der Zinsaufwand hätte somit bei 5.167,77 Euro gelegen. Hätte er das laufende Darlehen stattdessen im vergangenen Jahr zu Zinsen von 4,26 Prozent p.a. umgeschuldet, hätte er ohne großen Aufwand 2.388,72 Euro an Zinsen gespart. Selbst wenn die Bank für das vorzeitige Abbezahlen des Altkredits noch eine Vorfälligkeitsentschädigung in Höhe von einem Prozent der Restschuld verlangt hätte, beliefe sich die Ersparnis durch die Umschuldung noch auf 2.178,72 Euro.

Wer einen noch älteren Kredit umgeschuldet hätte, beispielsweise aus dem Jahr 2011, der hätte eine noch höhere Ersparnis erzielen können. Denn in diesem Jahr lag der durchschnittliche Zinssatz für Darlehen mit langen Laufzeiten laut Bundesbank bei 9,04 Prozent eff. p.a. Einen Überblick über mögliche Ersparnisse beim Umschulden älterer Kredite zeigt unsere Beispielrechnung für andere Jahre:

Mit wenigen Klicks individuelle Ersparnis ermitteln

Wer herausfinden möchte, ob sich eine Umschuldung lohnt, sollte einen Blick in seinen Kreditvertrag werfen. Wie viel durch eine Umschuldung gespart werden kann, hängt nicht zuletzt von den Zinsen, der offenen Restschuld und der verbleibenden Laufzeit ab. Generell lässt sich umso mehr sparen, je höher die offene Restschuld ist. Der

Umschuldungsrechner von CHECK24 zeigt auf einem Blick, wie hoch die individuelle Ersparnis sein kann. Die Umschuldung selbst lässt sich in wenigen Schritten durchführen: Kreditnehmer können auf der Internetseite des Vergleichsportals einen neuen Kredit mit dem Verwendungszweck „Umschuldung“ aufnehmen. Als Kreditsumme geben sie die Restschuld ihres Altkredits an. Nach einer positiven Prüfung lässt sich der Altkredit mit dem Geld aus der Umschuldung auf einmal tilgen. Anschließend bezahlt der Kreditnehmer den neuen Kredit wie gewohnt in monatlichen Raten ab – aber zu günstigeren Zinsen.

Eventuelle Vorfälligkeitsentschädigung fällt kaum ins Gewicht

Unter Umständen verlangt die Bank für die vorzeitige Tilgung eine Vorfälligkeitsentschädigung. Auch hier gibt ein Blick in den Kreditvertrag Aufschluss. Die Höhe einer eventuellen Vorfälligkeitsentschädigung richtet sich prozentual nach der Restschuld. Für Kredite, die nach dem 10. Juni 2010 abgeschlossen wurden, darf die Vorfälligkeitsentschädigung nicht höher sein als ein Prozent der Restschuld. Bei einer Restschuld von 5.000 Euro wären das beispielsweise 50 Euro.

3 weitere Gründe für eine Umschuldung

Eine Umschuldung kann auch aus anderen Gründen sinnvoll sein. Kreditnehmer können auf diese Weise nicht nur Zinskosten sparen, sondern auch ihre Finanzen übersichtlicher gestalten oder den finanziellen Spielraum im Alltag vergrößern.

- Wer mehrere bestehende Kreditverpflichtungen hat und jeden Monat mehrere Raten tilgen muss, kann die verschiedenen Darlehen einfach in einem Kredit zusammenfassen. Um mehrere Kredite in einem zu bündeln, braucht der Kreditnehmer nur seine laufenden Kredite mit dem Geld aus der Umschuldung abzubezahlen. Danach muss er monatlich nur noch eine Rate tilgen, was ihm einen besseren Überblick über seine Ausgaben verschafft.

- Viele Kreditnehmer nutzen eine Umschuldung auch dazu, um die monatliche Rate zu senken. In diesem Fall schulden sie die Restschuld ihres Kredits zu einem Darlehen mit niedrigeren Zinsen und mit einer längeren Laufzeit um. Durch eine längere Laufzeit verringert sich zwar die Zinsersparnis, aber die monatliche Rate wird kleiner, wodurch wiederum mehr Geld für das tägliche Leben übrig bleibt.

- Alternativ lässt sich eine Umschuldung nutzen, um schneller schuldenfrei zu sein. Die aktuell niedrigen Zinsen ermöglichen es, die Restschuld bei gleicher Ratenhöhe schneller zu tilgen – die Gesamtlaufzeit des Darlehens verkürzt sich.