Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Mein Konto

Anmelden

Neuer Kunde? Starten Sie hier.

- Versicherungscenter Ihr digitaler Versicherungsordner - Verträge und Bedarf richtig prüfen

- Kreditcenter Ihre aktuellen Kreditanfragen und Kreditzusagen auf einen Blick

- Geldanlagecenter Ihr Zugang zu den besten Tages- und Festgeld-Zinsen in Europa

- Haushaltscenter Ihre Wechselfristen für Energie- und Internet-Verträge nutzen und erneut sparen

- Reisecenter Ihre Reisebuchungen in der

Übersicht bequem verwalten - Reise Community Fragen stellen, Tipps erhalten, Erlebnisse teilen, Chats mit Reisenden vor Ort

089 - 24 24 12 63

Hilfe und Kontakt

Ihre persönliche Versicherungsberatung

089 - 24 24 12 63

Montag - Freitag von 8:00 - 20:00 Uhr

Gerne kontaktieren Sie uns per E-Mail:

vorsorge@check24.de

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahren können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Für wen ist eine Risikolebensversicherung sinnvoll?

Eine Risikolebensversicherung ist für jeden sinnvoll, der Angehörige oder Geschäftspartner für den Fall seines Todes finanziell absichern möchte. Besonders für Familien und Paare, die hauptsächlich vom Einkommen eines Hauptverdieners leben, ist diese Absicherung wichtig. Denn häufig entsteht im Todesfall des Hauptverdieners eine Einkommenslücke, welche die Hinterbliebenen alleine nicht füllen können.

Wann eine Risikolebensversicherung sinnvoll ist

Eine Risikolebensversicherung ist für Sie sinnvoll, wenn Angehörige finanziell von Ihnen abhängig sind oder Sie eine Immobilie oder das eigene Unternehmen finanziell absichern möchten.

Ein Vertrag ist dabei vor allem für folgende Personengruppen zu empfehlen:

- Familie mit Kindern

- Immobilienkäufer mit Darlehen

- Unternehmensgründer / Geschäftspartner

Alleinstehende hingegen benötigen in der Regel keine Risikolebensversicherung.

Alleinstehende hingegen benötigen in der Regel keine Risikolebensversicherung.

Eine Risikolebensversicherung ist zudem sinnvoll, da sie mit relativ geringen Beiträgen die Existenz geliebter Menschen sichert und somit Schutz und Sicherheit bietet. Eine 34-jährige alleinerziehende Mutter kann ihr Kind beispielsweise bereits ab rund acht Euro im Monat finanziell absichern. In diesem Fall würde der Vertrag 21 Jahre laufen und eine Versicherungssumme von 160.000 Euro abdecken.

Familie mit Kindern

Bei einer Familie mit Kindern sollte vor allem der Hauptverdiener eine Risikolebensversicherung abschließen. Die Versicherungssumme stellt sicher, dass die Hinterbliebenen auch nach seinem Tod nicht in finanzielle Not geraten.

Bei einer Familie mit Kindern sollte vor allem der Hauptverdiener eine Risikolebensversicherung abschließen. Die Versicherungssumme stellt sicher, dass die Hinterbliebenen auch nach seinem Tod nicht in finanzielle Not geraten.

Auch für Alleinerziehende ist eine Risikolebensversicherung sinnvoll, um im Ernstfall Unterhalt und Ausbildung der Kinder zu sichern.

Verbundene Risikolebensversicherung

Paare ohne Kinder sowie unverheiratete Paare können sich über eine verbundene Risikolebensversicherung gegenseitig absichern. Hierbei sind beide Partner über einen gemeinsamen Vertrag abgesichert. Verstirbt einer der beiden Partner wird die vereinbarte Todesfallsumme an den Hinterbliebenen ausgezahlt.

Immobilienkäufer mit Darlehen

Wer ein Darlehen für ein Haus oder eine Wohnung aufnimmt, sollte eine Risikolebensversicherung beim Hauskauf abschließen, um die Darlehenssumme abzusichern. Viele Banken verlangen sogar einen solchen Todesfallschutz oder eine Restschuldversicherung, bevor sie einen Immobilienkredit vergeben. Die Versicherungssumme sollte so hoch sein, dass die Angehörigen – etwa der Lebenspartner – damit das Darlehen zurückzahlen können.

Wird ein Kredit vorzeitig zurückgezahlt, verlangen Banken häufig eine Vorfälligkeitsentschädigung, die zusätzlich zur Restschuld zu zahlen ist. Haben Sie Ihren Kredit erst vor kurzem aufgenommen, sollte die Versicherungssumme daher in etwa zehn Prozent höher sein, um die zusätzlichen Kosten zu decken.

Geschäftspartner

Auch Partner bei einer Unternehmensgründung können sich mit einer Risikolebensversicherung gegenseitig absichern. Sollte einer der Geschäftspartner sterben, stellt die vereinbarte Versicherungssumme sicher, dass das Unternehmen weitergeführt werden kann. Mit der Versicherungssumme können im Fall der Fälle laufende Unternehmenskredite zurückbezahlt und ein möglicher Verdienstausfall ausgeglichen werden.

Welche Laufzeit und welche Versicherungssumme sind sinnvoll?

Die Vertragslaufzeit sowie die Höhe der Versicherungssumme hängen jeweils von den individuellen Lebensumständen des Versicherten sowie seiner Angehörigen ab. Wichtig ist, dass die Existenz der Hinterbliebenen im Todesfall für eine bestimmte Zeit gesichert ist

Als Faustregel für die Laufzeit gilt: Die Laufzeit sollte so gewählt werden, dass die Familie bis zum Ende der Ausbildung des jüngsten Kindes abgesichert ist. Dann ist der Nachwuchs in der Regel finanziell unabhängig. Bei Geschäftspartnern sollte beispielsweise die Zeit, bis ein neuer Geschäftsführer gefunden wird, überbrückt werden können.

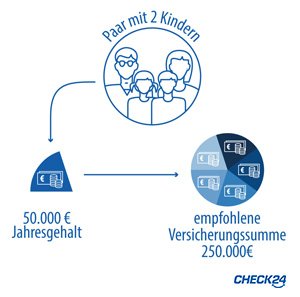

Als Faustregel für die Versicherungssumme empfiehlt CHECK24, mindestens das Fünffache des Bruttojahreseinkommens abzusichern. Wird ein Darlehen abgesichert, sollte die Todesfallsumme mindestens dem noch ausstehenden Betrag entsprechen. Auch für Geschäftspartner ist es wichtig, dass die Versicherungssumme so hoch ist, dass ausstehende Kredite abbezahlt werden können.

Lässt sich die Risikolebensversicherung in eine Erlebensversicherung umwandeln?Welche Laufzeit sollte eine Risikolebensversicherung haben?

Risikolebensversicherung Vergleich

- Unverbindlich über 250 Tarife vergleichen und sparen

- TÜV-Service Note „sehr gut”