Hausratversicherung kündigen – Kündigung der Vorversicherung

Eine Hausratversicherung schützt Inventar und Hausstand vor Schäden. Hausrat-Tarife unterscheiden sich dabei teils deutlich im Preis-Leistungs-Verhältnis. Je nach Tarif und Veränderungen am Hausrat kann es sinnvoll sein, die bestehende Versicherung zu kündigen und zu wechseln.

Die Kündigung einer Police führt zur Beendigung des Versicherungsverhältnisses. Möchten Sie Ihren aktuellen Tarif kündigen, weil Sie ein leistungsstärkeres Angebot gefunden haben, sollten Sie sich um einen nahtlosen Übergang bemühen. Der CHECK24 Kündigungsservice hilft Ihnen dabei.

-

Die ordentliche Kündigung der Hausratversicherung

-

Die außerordentliche Kündigung der Hausratversicherung

-

Kündigung durch den Versicherten

-

Kündigung durch den Versicherer

-

Hausratversicherung wechseln

-

CHECK24-Kündigungsservice

Bei der Kündigung wird zwischen einer ordentlichen und einer außerordentlichen Kündigung unterschieden. Während bei einer ordentlichen Kündigung allein das Ende der Laufzeit maßgeblich ist, liegt einer außerordentlichen Kündigung immer ein besonderes Ereignis zugrunde, welches eine Sonderkündigung ermöglicht.

1. Die ordentliche Kündigung der Hausratversicherung

Hausratversicherungsverträge laufen in der Regel ein oder drei Jahre. Soll eine ordentliche Kündigung erfolgen, muss sich der Versicherte dabei jeweils an bestimmte Vertragslaufzeiten und Kündigungsfristen halten.

Jahresverträge können die Kunden mit einer Frist von drei Monaten zum Versicherungsende schriftlich kündigen. Ein Grund muss nicht angegeben werden. Unterbleibt die fristgerechte Kündigung, verlängert sich der Vertrag automatisch um ein weiteres Jahr.

Bei Versicherungsverträgen mit einer Laufzeit von unter einem Jahr bedarf es keiner Kündigung – der Vertrag endet laut den Allgemeinen Hausrat Versicherungsbedingungen automatisch.

Dreijahresverträge sind mit der gleichen Frist zum Ende des dritten und jeden weiteren Jahres kündbar.

2. Die außerordentliche Kündigung einer Hausratversicherung (Sonderkündigungsrecht)

Der Versicherte hat zudem die Möglichkeit, eine außerordentliche Kündigung auszusprechen. In folgenden Fällen ist eine außerordentliche Kündigung der Hausratversicherung möglich:

-

Beitragserhöhung

Wenn die Versicherung den Versicherungsbeitrag erhöht, der Leistungsumfang allerdings gleichbleibt, kann der Versicherte innerhalb eines Monats nach Kenntnisnahme der Erhöhung kündigen – frühestens jedoch zu dem Zeitpunkt, zu dem die Erhöhung wirksam wird. Gleiches gilt meist, wenn die Versicherung den Selbstbehalt erhöht.

-

Nach einem Schaden

Sie können die Hausratversicherung nach dem Eintritt eines Versicherungsfalles außerordentlich kündigen. Dies muss innerhalb eines Monats nach Auszahlung oder Ablehnung der Entschädigung passieren. Sie können bestimmen, ob die Kündigung sofort nach dem Zugang beim Versicherer oder erst zum Ende der laufenden Versicherungsperiode wirksam wird.

Auch die Versicherungsgesellschaft hat nach einer Schadenregulierung ein Sonderkündigungsrecht. Von diesem wird sie vor allem dann Gebrauch machen, wenn sich die Schadenfälle häufen und der Vertrag deshalb nicht mehr „rentabel” ist.

-

Wenn ein Paar zusammenzieht

Zieht ein Paar zusammen und beide Partner besitzen eine Hausratversicherung, wird ein Vertrag überflüssig, da es nur noch einen gemeinsamen Hausrat gibt. In einer solchen Situation können Sie den Vertrag, der zuletzt abgeschlossen wurde, kündigen. Der zweite Versicherungsvertrag bleibt bestehen.

-

Umzug in eine neue Wohnung

Den Bezug einer neuen Wohnung müssen Sie spätestens beim Einzug dem Versicherer unter Angabe Ihrer neuen Wohnfläche und Adresse mitteilen. Erhöht sich aufgrund Ihres Umzugs der Beitragssatz, können Sie den Vertrag kündigen. Die Kündigung muss spätestens einen Monat nach Mitteilung über die Erhöhung erfolgen.

-

Bei einem Umzug ins Ausland

Ziehen Sie ins Ausland, geht der Versicherungsschutz nicht auf die neue Wohnung über. Ihr Hausrat ist an der alten Adresse noch längstens zwei Monate versichert. Nach dieser Zeit endet der Versicherungsschutz. Natürlich müssen Sie die Versicherung vorher über den Umzug informieren. Zu viel gezahlte Beiträge erstattet die Versicherungsgesellschaft anteilig.

-

Tod des Versicherten

Stirbt der Versicherungsnehmer, endet die Police zu dem Zeitpunkt, an dem der Versicherer erfährt, dass die Haushaltsauflösung abgeschlossen wurde – spätestens jedoch zwei Monate nach dem Tod des Versicherungsnehmers. Ausnahme: Ein Erbe übernimmt die Wohnung und nutzt sie wie der Verstorbene.

3. Kündigung der Hausratversicherung durch den Versicherten

Wenn Sie Ihre Hausratversicherung kündigen möchten, muss das Kündigungsschreiben in der Regel spätestens drei Monate vor Ablauf des jeweiligen Versicherungsjahres dem Versicherer schriftlich zugehen. Versäumen Sie die Kündigungsfrist, verlängert sich Ihr Vertrag in der Regel um ein weiteres Jahr.

CHECK24 empfiehlt, das Kündigungsschreiben per Einschreiben mit Rückschein an die Versicherungsgesellschaft zu schicken. Damit haben Sie einen Nachweis, dass die Versicherung Ihr Kündigungsschreiben fristgerecht erhalten hat.

Ihre individuellen Kündigungsoptionen sind in Ihrem Versicherungsvertrag festgelegt. Prüfen Sie diese sorgfältig, bevor Sie die Kündigung Ihrer Hausratversicherung einreichen.

4. Kündigung der Hausratversicherung durch den Versicherer

Neben der Möglichkeit, nach einem Schadensfall zu kündigen, können außerordentliche Kündigungen durch den Versicherer immer dann erfolgen, wenn der Versicherungsnehmer mit einer Zahlung im Verzug ist und auch die Frist in der Mahnung verstreichen lässt. Dafür gelten folgende Bedingungen:

-

Die Versicherungsgesellschaft muss den Versicherungsnehmer schriftlich abmahnen.

-

Das Mahnschreiben muss eine Zahlungsfrist beinhalten.

-

Die ausstehenden Prämien müssen inklusive Zinsen und anfallender Kosten einzeln aufgelistet sein.

Lassen Sie die Zahlungsfrist verstreichen, berechtigt das den Versicherer zur fristlosen Kündigung der Hausratversicherung.

Tritt nach Fristablauf ein Schadenfall ein, ist Ihr Versicherer nicht zur Leistung verpflichtet, selbst, wenn er noch keine Kündigung ausgesprochen hat.

5. Hausratversicherung wechseln

Möchten Sie zu einem anderen Anbieter wechseln, nutzen Sie am besten den Hausrat-Vergleich von CHECK24. Denn: Mit einem Preisvergleich lassen sich die Kosten für die Hausratversicherung deutlich senken. Auf Basis Ihrer Angaben vergleichen wir die Angebote verschiedener Versicherer miteinander. Im Anschluss erhalten Sie eine Liste mit den Tarifen, die Ihrem individuellen Bedarf entsprechen.

Der neue Versicherungsschutz sollte nahtlos mit dem Ende des alten Versicherungsvertrags zusammenfallen. So vermeiden Sie eine Lücke in Ihrem Versicherungsschutz.

Neben den Gefahren Feuer, Leitungswasser, Hagel und Sturm sowie Einbruchdiebstahl und Vandalismus können Sie bei Bedarf weitere Leistungen in den Versicherungsschutz einschließen: Fahrraddiebstahl, Glasbruch sowie Elementarschäden.

6. CHECK24 Kündigungsservice

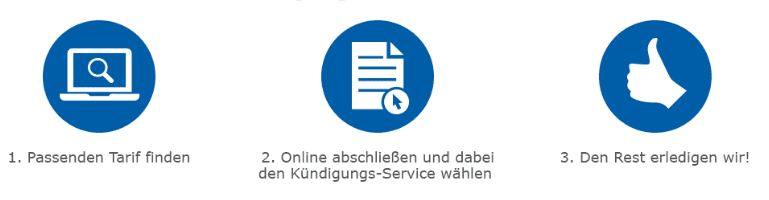

Haben Sie eine passende neue Versicherung gefunden und möchten Ihren bisherigen Anbieter kündigen, unterstützen wir Sie mit dem CHECK24 Kündigungsservice. Einfach bei Online-Abschluss des neuen Vertrags den Kündigungsservice wählen – den Rest erledigen wir für Sie!

Nutzen Sie den kostenlosen Service, um Ihre Hausratversicherung bequem direkt online zu kündigen! Dazu müssen Sie lediglich Ihren Anbieter auswählen und die wichtigsten Daten zur Versicherung eingeben.

Und so funktioniert der Kündigungsservice:

Möchten Sie ein eigenes Kündigungsschreiben aufsetzen, sollten die folgenden Punkte enthalten sein:

-

Name und Adresse des Versicherungsnehmers

-

Versicherungsscheinnummer

-

Grund der Kündigung

-

Bitte um Bestätigung der Kündigung

-

Unterschrift des Versicherungsnehmers