Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Mein Konto

Anmelden

Neuer Kunde? Starten Sie hier.

- Versicherungscenter Ihr digitaler Versicherungsordner - Verträge und Bedarf richtig prüfen

- Kreditcenter Ihre aktuellen Kreditanfragen und Kreditzusagen auf einen Blick

- Geldanlagecenter Ihr Zugang zu den besten Tages- und Festgeld-Zinsen in Europa

- Haushaltscenter Ihre Wechselfristen für Energie- und Internet-Verträge nutzen und erneut sparen

- Reisecenter Ihre Reisebuchungen in der

Übersicht bequem verwalten - Reise Community Fragen stellen, Tipps erhalten, Erlebnisse teilen, Chats mit Reisenden vor Ort

089 - 24 24 12 66

Hilfe und Kontakt

Ihre persönliche Versicherungsberatung

089 - 24 24 12 66

Montag - Freitag von 8:00 - 20:00 Uhr

Gerne kontaktieren Sie uns per E-Mail:

bu@check24.de

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahren können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Geringe staatliche Unterstützung

Wird man durch Krankheit oder einen Unfall invalide und kann seinen Beruf nicht mehr ausüben, fällt das regelmäßige Einkommen weg. Gleichzeitig gibt es für Jüngere keine gesetzliche Absicherung gegen die Folgen einer Berufsunfähigkeit mehr.

Wird man durch Krankheit oder einen Unfall invalide und kann seinen Beruf nicht mehr ausüben, fällt das regelmäßige Einkommen weg. Gleichzeitig gibt es für Jüngere keine gesetzliche Absicherung gegen die Folgen einer Berufsunfähigkeit mehr.

Mit dem Gesetz zur Reform der Renten wegen verminderter Erwerbsfähigkeit wurde am 1. Januar 2001 die staatliche Rente wegen Erwerbsunfähigkeit abgeschafft. Anspruch auf eine staatliche Berufsunfähigkeitsrente haben seitdem nur noch Ältere, die vor dem 2. Januar 1961 geboren wurden. Alle anderen bekommen höchstens eine geringe staatliche Erwerbsminderungsrente ausgezahlt, wenn sie weniger als sechs beziehungsweise drei Stunden täglich arbeiten können. Bei weniger als sechs Arbeitsstunden spricht man von teilweiser Erwerbsminderung, bei weniger als drei Stunden liegt eine volle Erwerbsminderung vor.

Für die Entscheidung, ob die Erwerbsfähigkeit gemindert ist, berücksichtigt die gesetzliche Rentenversicherung dabei nicht den erlernten Beruf. Entscheidend ist, ob man noch irgendeine Tätigkeit ausüben kann. Kann ein Maschinenbauingenieur beispielsweise noch als Pförtner arbeiten, hat er keinen Anspruch auf die Erwerbsminderungsrente.

Ohne private Absicherung droht sozialer Abstieg

Ohne eine private Absicherung droht bei einer Berufsunfähigkeit der soziale Abstieg. Ist kein Vermögen oder eine sonstige Einnahmequelle vorhanden, müsste man im schlimmsten Fall eine Grundsicherung bei Erwerbsminderung (Leistungen nach dem SGB XII) oder Bürgergeld (Leistungen nach dem SGB II) beantragen.

Höhe und Laufzeit der versicherten Berufsunfähigkeitsrente (BU-Rente)

Die monatliche BU-Rente aus einer privaten Berufsunfähigkeitsversicherung sollte so hoch sein, dass man seinen gewohnten Lebensstandard halten und weiter seine private Altersvorsorge aufbauen kann.

Die monatliche BU-Rente aus einer privaten Berufsunfähigkeitsversicherung sollte so hoch sein, dass man seinen gewohnten Lebensstandard halten und weiter seine private Altersvorsorge aufbauen kann.

Verbraucherschützer empfehlen grundsätzlich, 75 Prozent des Nettoeinkommens als Berufsunfähigkeitsrente abzusichern.

Dabei sollte die Versicherung bis zum Beginn der Altersrente laufen, also in der Regel bis zum vollendeten 67. Lebensjahr.

Vereinbart man eine kürzere Laufzeit, beispielsweise bis zum Alter von 60 Jahren, sinken zwar die Versicherungsbeiträge. Man hat dann jedoch eine Lücke, bis mit 67 Jahren die Rentenzahlungen beginnen.

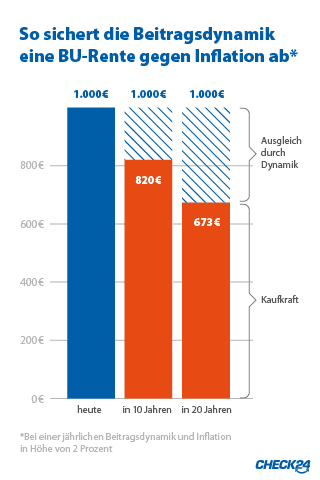

Eine Beitragsdynamik stellt zudem sicher, dass die Auszahlung regelmäßig ansteigt, um die Inflation auszugleichen.

Vorerkrankungen und Risikoberufe als Kostenfaktor

Um eine private Berufsunfähigkeitsversicherung abzuschließen, muss jeder Interessent eine Gesundheitsprüfung durchlaufen und Angaben zu seiner Gesundheit machen. Die Gesundheitsfragen im Antrag zu bestehenden Erkrankungen sollte man wahrheitsgemäß beantworten, um seinen Versicherungsschutz nicht zu riskieren.

Versicherungsschutz beginnt sofort

Hat man einen Vertrag abgeschlossen, gilt der Berufsunfähigkeitsschutz sofort mit dem Versicherungsbeginn – eine Wartezeit gibt es in der Regel nicht.

Wer aufgrund von Vorerkrankungen oder eines risikoreichen Berufs keinen oder nur einen sehr teuren privaten Berufsunfähigkeitsschutz erhält, sollte überlegen, zumindest eine Erwerbsunfähigkeitsversicherung abzuschließen. Diese zahlt eine Erwerbsunfähigkeitsrente, wenn man überhaupt keinen Beruf mehr ausüben kann. Eine weitere Alternative zur BU ist eine Grundfähigkeitsversicherung, die leistet, wenn man körperliche Grundfähigkeiten wie etwa Gehen, Sehen oder Hören verliert.

Berufsunfähigkeitsversicherungen vergleichen

Um sich vor den finanziellen Folgen einer Berufsunfähigkeit zu schützen, sollte jeder, der von seinem Erwerbseinkommen lebt, privat vorsorgen. Machen Sie mit dem CHECK24-Rechner einen kostenlosen und unverbindlichen Berufsunfähigkeitsversicherung Vergleich. In unserem Vergleich finden Sie zahlreiche Top-Anbieter. Sie können gleich online ein Angebot anfordern oder sich von unserem Expertenteam per Telefon oder E-Mail beraten lassen.